本ブログの筆者であるスパコンSEの、

2024年7月時点のセミリタイアに向けた予定と実績です。

※最新の資産状況はリンク先よりご確認ください。

( ゚∀゚) アハハハハノヽノヽノ \ / \ / \

<目次>

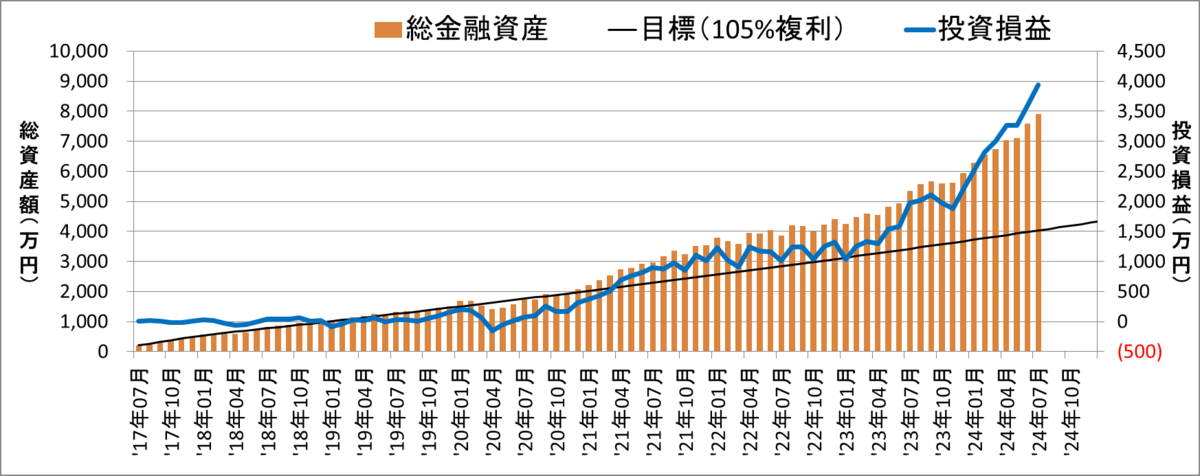

セミリタイアに向けての資産・評価損益推移

というわけで、セミリタイアの計画と実績のグラフを記載します。

■グラフの説明・総金融資産:オレンジ色棒グラフ:投資信託・株の合計金額:左目盛(住宅ローン・不動産を除く)

・目標(105%複利):黒色直線:毎年440万円を投資に充て、年利105%を達成できたと仮定したライン。:左目盛

・投資損益:青色線グラフ:投資によって得られた損益:右目盛

目標のラインは「2024年末(筆者41歳)に約4500万円を保有」が到着点として設定しており、それだけの資産(と、ちょっとした収入)があれば夫婦+子一人は生きていけると考えています。

(セミリタイア後にも投資を継続し、年利5%程度のリターンを期待しています)

参考記事:子持ち夫婦のセミリタイア後の生活費をシミュレーション【微収入有り版】

2024年末に夫婦ともに退職した場合、年間270万円の資産を取り崩しながら生活(462万円支出・192万円の収入)すると、65歳時点で2300万円の資産が残っている予定です。

なお、セミリタイア後には『自分の好きなことで稼ぐ』予定なので、それによる収入額に応じて支出額を臨機応変に変更することになります。

参考記事:筆者が41歳4500万円でセミリタイアした後の生活について

とはいえ、しょせん『目標』ですし『机上の空論』でしかないので、場合によっては「仕事を継続する」など、その時の状況に合わせて計画を変更する必要性が出てくる可能性は十分あると考えています。

現在の資産状況

(セミリタイア後の私)

現在の総資産は7912万円となりました。

状況を簡単に整理すると

- 目標金額を3876万円ほど上回っている

- トータルの投資損益はプラス3950万円

- 総資産は先月よりプラス328万円

となりました。

いやー、なんというか…

いやー…、

増えすぎじゃない?

直近8か月で2000万円以上ふえてんだけど!?

今年から新NISAが始まり、年初から投資を開始した人々は投資のパワーをまじまじと実感しているところかと思いますが、

私も同じです。

投資って、こんなにもお金が増えるもんだったんだね~。

さて、急激に株価が上昇(日本円が下落)していくと、頭をよぎるようになるのが、「そろそろ暴落するんじゃないか?」という心配です。

私は、基本的には『効率的市場仮説』を信じているのですが、残念ながら「市場は、常に、完璧に、合理的な株価をつけている」とは言えません。

過去には何度もバブルが発生しており、中には『.comがついている銘柄であれば、どんな銘柄であっても株価が上昇していった』といった明らかな異常事態が発生していたこともあります。

よって、

- 現在は間違った値付けがされているだけで、この先に株式の大きな下落(や円高が進行)によって価格が是正される

ことになるかもしれません。

テクノロジーの進化により投資環境は大きく変わりましたが、人間の本質は変わっていないため、「市場は効率的である」という主張はバカげているのかもしれません。

しかし、これだけは言えます。

市場は、私のような素人なんかよりもよほど効率的である

と。

想定を大きく超えるペースで資産が増えていくと「そろそろ下落しそうだから売ろうかな…」という思いが出てくることがあります。

しかし、「この先は下落しそうだから売る」という行為はただのギャンブルでしかありません。

私が行っているのは『ギャンブル』ではなく『投資』です。

よって、

- 先を読むことはできないけれど、株式投資は株主に利益をもたらす仕組みである

という一点だけを信じて可能な限り多くの株式を保有し続けようと思います。

というわけで、

「(過去最高値は)7912万円を保有していたので、暴落時には資産額が3956万円(半分)になるかもしれないが恐れる必要はない。

予想通りだ。むしろ買い増しするチャンスだ。」

と、いつも通りに唱えておきます。

セミリタイア予定日まで残り6か月(残り182日、2558日経過)

資産が順調に増えているからといって油断することがないよう、これからもコツコツと労働、節約、投資を続けていくこととします。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()