「セミリタイアしたいなぁ…」と思う方は多いでしょう。

とはいえ、ほとんどの方は「でも、セミリタイアなんて無理だろうなぁ…」と考えていることでしょう。

特に『結婚している』『子どもがいる』人であれば、「ムリ」と考えているのではないでしょうか。

しかし、そんなことはありません。

子持ちの夫婦であろうとも、収入・支出を計算し、しっかりと計画を立てれば、十分にセミリタイア可能です。

実際に本ブログの筆者は、子供一人(2016年生まれ)の3人暮らしですが、

- 2024年12月(41歳)には、4500万円程度の資産を作ってセミリタイアする

という計画を立てており、2021年時点では計画以上の資産を作ることに成功しています。

※詳しくは筆者の資産の推移から

というわけで、この記事では、子持ちの夫婦がセミリタイア後に

- どの程度の資産で

- どの程度の生活費を使うことができるのか?

- どの程度の収入を想定すればいいのか?

- 投資を有無による差は?

について検証していきます。

「”セミ”リタイア」ということで、

- らくてして(楽しみながら)得られる収入はある

という状態を想定してシミュレーションしていきます。

※収入無しによるシミュレーションはこちらの記事をご参照ください。

本記事では子持ち夫婦のセミリタイア後について、

- セミリタイア後の生活費の内訳はどのようになるのか

- セミリタイアには程度の資産が必要なのか

- セミリタイア後にはどのように資産が推移していくのか

などについて、具体例を挙げていきます。

もとい、『セミリタイア後の、自分の生活をシミュレーションするために検討した記事』でもありますので、リアルな生活を意識しながら参考にしていただけるかと思います。

<目次>

- 子持ち夫婦のセミリタイア後の生活費をシミュレーション

- 【10万円/月の収入】セミリタイア後に「子持ち夫婦」が普通に生活した場合の生活費をシミュレーション

- 【16万円/月の収入】セミリタイア後に「子持ち夫婦」が普通に生活した場合の生活費をシミュレーション

- まとめ:「収入16万円/月の子持ち夫婦」のセミリタイア後の生活費をシミュレーションしたらいい感じだった!

子持ち夫婦のセミリタイア後の生活費をシミュレーション

本記事では、まず以下条件をベースに検証していきます。

- 40歳でセミリタイア

- セミリタイア時の資産は4500万円

- 全資産を年利5%の投資(全世界株式想定)に投じる

- 65歳以降は年金のみで生活する

- 年金控除は利用しない

- 支出額は、スパコンSE家の実績がベース

- 住宅、自動車維持費は削減しない(我が家では難しいので)

- セミリタイア後には『収入が少しある』とする

(収入以外は「収入無しバージョン」と同じ条件です)

「年金なんか期待できない!」というツッコミもあるかと思いますが、多くのマスコミの報道とは違って、年金運用は大成功を収めているので、年金はフル活用する前提でいきます(以下参考記事)

では、さっそくシミュレーションしていきます。

【10万円/月の収入】セミリタイア後に「子持ち夫婦」が普通に生活した場合の生活費をシミュレーション

まずは、

- 『スパコンSE家のいまの生活費』をそのまま使う

- 毎月10万円(一人当たり5万円)の収入がある

と想定して、シミュレーションします。

生活費はこんな感じになります。

- 住宅費 :10.0万円/月

- 年金・健康保険 : 4.0万円/月

- 食費 : 5.0万円/月

- 光熱・水道 : 2.0万円/月

- 各種任意保険 : 2.0万円/月

- 固定資産税 : 2.0万円/月

- 養育費 : 3.0万円/月

- 娯楽 : 5.0万円/月

- 被服 : 2.0万円/月

- 通信費 : 1.5万円/月

- 自動車維持 : 2.0万円/月

※年金・健康保険は無職を想定した金額

※金額の高い順に整列

合計で「38.5万円/月の支出」で、「462万円/年の支出」となります。

夫婦で得た「月間10万円の収入(年間120万円)」を計算に加えると

- 出費は、年間で342万(462万円-120万円)

となります。

この出費で、40歳から年金受給まで生活していくと、以下グラフの通り62歳時点で資産が底をつきます。

よって、娯楽費など、生活費を削る必要がでてきますが、前述した通り『せっかくセミリタイアしたので、充実した生活を送りたい』と思いますので、夫婦で得る収入をもう少し増やしたケースでシミュレーションします。

【16万円/月の収入】セミリタイア後に「子持ち夫婦」が普通に生活した場合の生活費をシミュレーション

というわけで、生活費は削らずに、夫婦で「16万円/月(一人当たり8万円)」の収入を得ているケースでシミュレーションします。

(先ほどのシミュレーション(10万円/月の収入)を使って『生活費を6万円減らす』場合でも同じ結果となります)

この額であれば「年収103万円の壁」を超えずに済みます(納税義務が発生しない)

生活費は上記と同じで、「38.5万円/月の支出」「462万円/年の支出」とします。

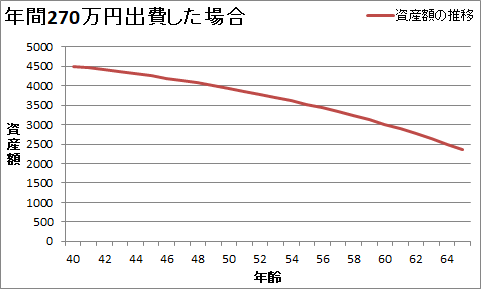

夫婦で得た「月間16万円の収入(年間192万円)」を加えると、年間で270万(462万円-192万円)の出費となります。

この生活費で年金受給まで生活していくと、以下グラフの通り65歳時点で2300万円程の資産を残して年金生活に突入できます。

というわけで、夫婦で「16万円/月(一人当たり8万円)」の収入があれば、ゆとりを持った生活が送れるシミュレーション結果となりました。

投資による収益を前提としたシミュレーション(安定収入を得づらい)のため、「65歳時点で2300万円の資産が残っている」という安心できる結果となり満足です。

月間8万円の収入というと、以下のレベルの労働で達成できます。

- バイト80時間(時給1000円×週3日×1日あたり6時間くらい)

- 月間40万PVくらいのブログのアドセンス収入(ブログによって大きく差が出る)

これくらいのレベルであれば、それほど苦労せずに得られる収入と言えそうです。

参考:投資による利益が年利3%だった場合の推移

上記グラフでは「投資による利益が年利5%」で計算していましたが、「投資による利益が年利3%」でもシミュレーションしておきます。

「年利3%」とは「日本の年金運用(GPIF)の~2018年度の平均リターン(年利2.87%)」とほぼ同等です。

GPIFは「資産の半分は債券へ投資」というルールを守っているため、かなり「守りの投資」であり、セミリタイア人が参考にするべきポートフォリオの一つと言えそうです。

というわけで、年利3%のシミュレーション結果です。

63歳で資産が尽きました。

「年利3%」と「年利5%」の差がいかに大きいかよく分かりますね…。

まとめ:「収入16万円/月の子持ち夫婦」のセミリタイア後の生活費をシミュレーションしたらいい感じだった!

ここまでにまとめさせてもらった通り、

- 資産:4500万円

- 年間支出:462万円(38.5万円/月)

- 年間収入:192万円(16.0万円/月)

- 年間出費:270万円(462万円-192万円)

- 25年間生き残る

- 投資で年利5%の利益

という、上記の生活費をキープすれば「セミリタイア可能」というシミュレーション結果になりました。

なお、シミュレーション結果では「65歳時点で2300万円の資産が残っている」という結果でしたが、「投資で年利5%の利益」が確実に得られる保証はないので、「余裕あるぜ!」といって浪費することがないよう注意したいところです。

特に「子持ち夫婦」を想定してのシミュレーションなので、何かあった際に子供や配偶者の人生を狂わせてしまう危険性もあるので、可能なかぎり「収入を得る」「生活費を節約する」を意識していった方が無難です。

また本記事では、

- 年間支出:462万円(38.5万円/月)

- 年間収入:192万円(16.0万円/月)

- 年間出費:270万円(462万円-192万円)

として計算していますが、結局は「年間出費:270万円」であれば、同じ推移をたどることとなります。

よって、生活費(年間支出)がこれより大きくなるのであれば、同じだけ収入額を増やせば「65歳時点で2300万円程の資産」のグラフと同じシミュレーション結果となります。

<例>

「年間支出:562万円(計画より+100万円)」

「年間収入:292万円(計画より+100万円)」

にすれば、資産の推移は上記グラフを同じになります。

また、『年間の支出が270万円』の生活を送れば、『収入は不要』ともなります。

ここら辺は自身のセミリタイア後の生活を想像して、適切な生活費を検討していけばいいかと思います。

というわけで、筆者のセミリタイア後の生活費は本シミュレーション結果を参考にしていくことにします。

人並の生活&ディズニー費用が捻出できそうでほっとしましたw

なお、収入無しバージョンのセミリタイア計画に興味があれば、こちらの記事もご参照ください。

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------

以下は関連記事です。よろしければご参照ください。

あなたのクリックが本ブログの順位を左右します!以下バナーをクリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

ツイッターでは記事の公開を通知したり、投資に関係するニュースを取り上げたりしています。よろしければフォローをお願いします!