本ブログの筆者であるスパコンSEの、

2023年10月時点のセミリタイアに向けた予定と実績です。

※最新の資産状況はリンク先よりご確認ください。

今月は資産が53万円ほど減少していました。

これまで異常に上げてきていたので、今回の半年ぶりの減少に少しばかりホッとしています。

<目次>

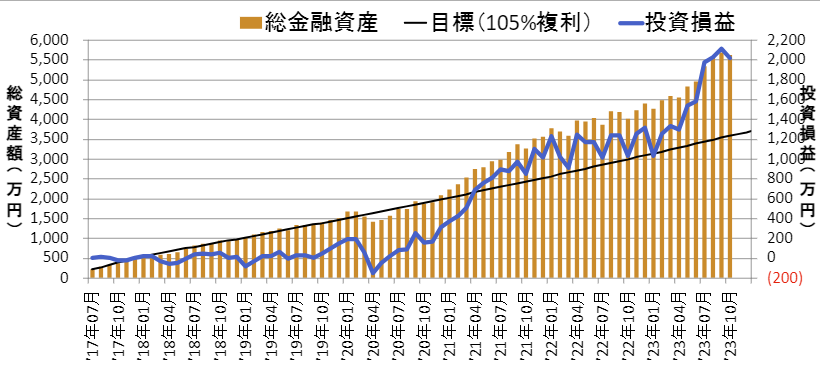

セミリタイアに向けての資産・評価損益推移

というわけで、セミリタイアの計画と実績のグラフを記載します。

■グラフの説明

・総金融資産:オレンジ色棒グラフ:投資信託・株の合計金額:左目盛(住宅ローン・不動産を除く)

・目標(105%複利):黒色直線:毎年440万円を投資に充て、年利105%を達成できたと仮定したライン。:左目盛

・投資損益:青色線グラフ:投資によって得られた損益:右目盛

目標のラインは「2024年末(筆者41歳)に約4500万円を保有」が到着点として設定しており、それだけの資産(と、ちょっとした収入)があれば夫婦+子一人は生きていけると考えています。

(セミリタイア後にも投資を継続し、年利5%程度のリターンを期待しています)

参考記事:子持ち夫婦のセミリタイア後の生活費をシミュレーション【微収入有り版】

2024年末に夫婦ともに退職した場合、年間270万円の資産を取り崩しながら生活(462万円支出・192万円の収入)すると、65歳時点で2300万円の資産が残っている予定です。

なお、セミリタイア後には『自分の好きなことで稼ぐ』予定なので、それによる収入額に応じて支出額を臨機応変に変更することになります。

参考記事:筆者が41歳4500万円でセミリタイアした後の生活について

とはいえ、しょせん『目標』ですし『机上の空論』でしかないので、場合によっては「仕事を継続する」など、その時の状況に合わせて計画を変更する必要性が出てくる可能性は十分あると考えています。

現在の資産状況

(セミリタイア後の私)

現在の総資産は5618万円となりました。

状況を簡単に整理すると

- 目標金額(3425万円)を2044万円ほど上回っている

- トータルの投資損益はプラス2030万円

- 総資産は先月よりマイナス53万円

となりました。

久ぶりの減少。

投資損益だけだと先月比マイナス103万円となりましたが、追加投資をすることで資産の減少が53万円で済んでいます。

あたり前なんですけども『定期収入がある』というのは素晴らしいですね。

ちなみに、総資産が5000万円以上あるので『2%減少』という頻繁にあるような値動きでも資産が100万円以上減ることになります。

『100万円減った』と聞くと大きな衝撃を受けかねませんが、『よくあること』として慣れないといけませんね。

また、つい先日

なんて記事でも書きましたが

「いまの資産は一時的なモノであり、急に大きく減ることもある」

と考えておくことが大事ではないかと思います。

様々な情報を見ていると、

- FRBの利上げはこれで終わりだ

- 様々な指標が「割高ではない」と言っている

- リセッション入りする可能性は下がってきている

など、市場にとってポジティブな言葉が増えてきていると感じています。

しかし、市場は奇天烈怪奇なモノで、

- 経済にとって良い状態となったからといって株価が上がるわけではない

- むしろ、『好材料出尽くし』という言葉によって暴落することもある

と、予期せぬ値動きをします。

よって、

「好景気になるからといって株価が上がるとは限らないぞ!」

自分に言い聞かせつつ、

「(過去最高値は)5671万円を保有していたので、暴落時には資産額が2835万円(半分)になるかもしれないが恐れる必要はない。

予想通りだ。むしろ買い増しするチャンスだ。」

と、いつも通りに唱えておきます。

セミリタイア予定日まで残り1年3か月(残り456日、2284日経過)

資産が順調に増えているからといって油断することがないよう、これからもコツコツと労働、節約、投資を続けていくこととします。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()