最終更新日:2020/4/20

子持ちの夫婦がセミリタイアした後の生活費を検証します。

「セミリタイア」と書きつつ「収入無し」を想定して、生活費毎の資産の推移をシミュレーションします。

「少額の収入ありバージョン」は以下記事をご参照ください。

本ブログの筆者であるひょしおんぬは、子供一人(2016年生まれ)の夫婦でセミリタイアを目指しており、2024年12月には、4500万円程度の資産を構築してセミリタイアを達成する予定です。

本記事では、子持ち夫婦のセミリタイア後の生活費について検討し、どの程度の資産があればどの程度の支出が可能なのか具体例を挙げていきます。

もとい、セミリタイア後の我が家の生活をシミュレーションする為だけの記事ですw

子持ち夫婦のセミリタイア後の生活費をシミュレーション

本記事では以下条件をベースに検証します。

- 40歳でセミリタイア

- セミリタイア時の資産は4500万円

- 全資産を年利5%の投資(全世界株式想定)に投じる

- 65歳以降は年金のみで生活する

- 年金控除は利用しない

- 支出額はひょしおんぬ家の実績がベース

- 住宅、自動車維持費は削減しない(我が家では難しい)

- セミリタイア後の収入は無しとする

では、さっそくシミュレーションしていきます。

セミリタイア後に「子持ち夫婦」が普通に生活した場合の生活費をシミュレーション

まずは、我が家が現在の生活費を基準に、セミリタイア後の資産の推移をシミュレーションします。

生活費はこんな感じです。

- 住宅費 :10.0万円/月 ☆

- 年金・健康保険 :4.0万円/月 ☆

- 食費 :5.0万円/月

- 光熱・水道 :2.0万円/月

- 各種任意保険 :2.0万円/月

- 固定資産税 :2.0万円/月 ☆

- 養育費 :3.0万円/月

- 娯楽 :5.0万円/月

- 被服 :2.0万円/月

- 通信費 :1.5万円/月 ☆

- 自動車維持 :2.0万円/月

※年金・健康保険は無職を想定した金額

※金額の高い順に整列

※必須費用(削減困難)は☆マーク

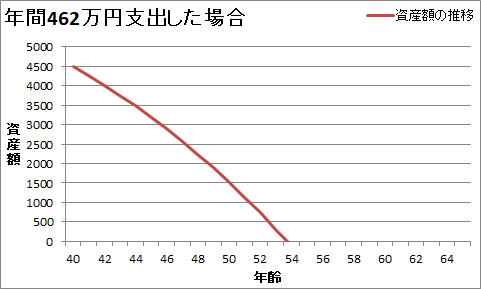

合計で38.5万円/月の支出で、年間で462万の支出となります。

うち、17.5万円が必須費用です。

無職になると「年金・健康保険」の負担がとにかく大きく感じます…。

(会社負担分がなくなるので、全て個人で負担することになる)

娯楽費が5万円/月と高いのは、ほぼディズニー関連費用ですw

収入0円で年金受給までこの生活を続けると、以下グラフの通り54歳時点で資産が底をつきます。

余裕で無理!セミリタイア不可能!!

というわけで、次はある程度節約した生活費でシミュレーションします。

セミリタイア後に「子持ち夫婦」が節約した場合の生活費をシミュレーション

今回は「資産が枯渇しないように」をベースに、生活費を節約した場合の生活費でシミュレーションします。

生活費はこんな感じになります。

- 住宅費 :9.0万円/月 ☆

- 年金・健康保険 :4.0万円/月 ☆

- 食費 :3.0万円/月(2.0万円ダウン)

- 光熱・水道 :1.0万円/月(1.0万円ダウン)

- 各種任意保険 :0.5万円/月(0.5万円ダウン)

- 固定資産税 :2.0万円/月 ☆

- 養育費 :2.0万円/月(1.0万円ダウン)

- 娯楽 :0.5万円/月(4.5万円ダウン)

- 被服 :0.5万円/月(1.5万円ダウン)

- 通信費 :1.5万円/月 ☆

- 自動車維持 :1.5万円/月(0.5万円ダウン)

合計で26.5万円/月の支出で、年間で約318万の支出となります。

「結構頑張れば達成できる」というレベルで、「20.5万円/月」の必須費用を除くと「6万円/月」で生活することになります。

というわけで、収入0円で年金受給までこの生活を続けると、以下グラフの通り年金受給開始までギリギリ生きていけます。

しかし、前提としてい「投資で年利5%」が確実に得られる保証はないため、少々危険なシミュレーション結果となりました。

また、娯楽費を「4万円→0.5万円」と大幅ダウンさせており、このレベルの生活は望ましい内容ではありません。

(ディズニーリゾート行けなくなるなぁ…。ミラコスタの最高級スイートに宿泊すると100ケ月分の娯楽費を使う…。)

まとめ:「収入0の子持ち夫婦」のセミリタイア後の生活費をシミュレーションしたらギリギリだった

ここまで記事にさせてもらった通り、

- 資産:4500万円

- 年間支出:318万円

- 収入0で25年間生き残る

- 投資で年利5%の利益

というセミリタイア計画が「ギリギリ」というシミュレーション結果になりました。

よって「思いがけない出費」や「投資で大きな損失を被った場合」には、セミリタイア計画は破綻することになります。

「子持ち夫婦」という、破綻することによるダメージが大きく出る世帯であるため、もう少し余裕のもったセミリタイア計画にしたいところです。

もとい「”セミ”リタイア」なわけで「ある程度は稼いでこい」というのが当たり前の突っ込みですが…。

というわけで、次回は収入がある程度あるパターンで検証してみようと思います。

収入額は「楽しみながら得られる金額」をベースにして進めていく予定です。

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

よろしければ以下の関連する記事もご参照ください。

本ブログのメインテーマとなる記事です。

平凡なサラリーマンがセミリタイアする方法をまとめてあります。

その気にさえなれば誰にでもセミリタイアできることが理解頂けるはずです。

それではまた