最終更新日:2020/5/26

3000万円の資産があれば余裕でセミリタイア可能です。

「セミリタイアしたい」と考えてはいても、具体的にどの程度の資産があればセミリタイア可能か、またセミリタイア後の生活費はどの程度になるのか、については理解できている人は少ないと思います。

よって、本記事では「3000万円の資産」で「どの程度の生活」が可能なのか具体例を示していきます。

※「1000万円の資産」「2000万円の資産」でのシミュレーションは以下記事をご参照ください。

先に結論を書いていますが、3000万円あれば「セミリタイアは可能」で、そこそこ裕福な生活を送ることができそうです。

では、さっそく検証していきます。

【検証】3000万円の資産でセミリタイアする方法【可能?不可能?】

「セミリタイア」というわけで多少の労働は視野に入れて検証します。

とはいえ、「月20万円の収入がいる」となってしまっては身もふたもないので、「可能な限り働きたくない」との考えを前提とします。

また、本記事では以下条件を前提にしています。

- 40歳

- 独身一人暮らし

- 賃貸住まい

- 借金なし

- 年金+健康保険は支払う(4万円/月)

- 65歳以降は年金のみで生活

「年金なんか期待できない」という意見もあるかと思いますが、以下記事にまとめた通り、年金は不安は一切ありません。よろしければ記事をご参照ください。

子持ち夫婦のシミュレーションは以下記事をご参照ください。

それでは、どのようにすればセミリタイアを実現可能なのか、具体例を挙げていきます。

セミリタイア後は収入0円で3000万円を取り崩し続けるケース

3000万円で40歳→65歳まで、貯蓄を切り崩して生きていこうと思うと、およそ120万円/年で生活する必要があります。

(”セミ”ではなく、”アーリーリタイア”ですね)

月あたりにすると10万円で生きていく必要があります。

10万円/月の生活費の内訳は以下のようになります。

- 40,000円 : 年金+健康保険(高い…)

- 30,000円 : 家賃(探せばある)

- 15,000円 : 食費(500円/日)

- 6,000円 : 通信費(必須な時代…)

- 5,000円 : 光熱費(まだ頑張れる)

- 4,000円 : 娯楽・その他

ゆとりある生活とは言えませんが、必要最低限の生活を心がければ達成可能です。

ただし、娯楽費がほとんど計上できていないため、

- ネット

- 読書(図書館)

- 運動(ウォーキングやジョギング)

といった、費用を必要としないものを人生の楽しみにする必要があります。

また、本ケースでは最低限必要な費用しか準備できていないため、

- 病院に行けない

- 人付き合いが難しい

- 栄養が偏る(安い食材は限られている)

といった多くの問題が発生するため、多くの人にとっては厳しい生活となりそうです。

というわけで次は、「資産3000万円」に「5万円/月の収入」を加えた条件でシミュレーションをします。

セミリタイア後も収入が5万円/月あるケース

次に5万円/月の収入があるケースで検証します。

5万円/月の収入は、以下などで容易に得ることが可能です。

- 時給1000円のバイトを3日に1回、5時間ずつ行う。

- ウェブライターとして1文字1円の記事を月に5万文字書く。

- 1日1万円の治験を月に5回受ける。

他にもブログやアフィリエイト、Youtube等でも、稼ぎ出すことも不可能ではない金額です。

「3000万円の資産」+「月5万円の収入」があれば、「月間15万」の支出が可能となりますので以下費用で済ませれば生きていくことが可能で、その内訳は以下の様になります。

- 40,000円 : 年金+健康保険

- 50,000円 : 家賃

- 21,000円 : 食費(700円/日)

- 6,000円 : 通信費

- 5,000円 : 光熱費

- 24,000円 : 娯楽・その他

この条件であれば、普通の生活が送れそうです。

なお、この「月間15万円(年間180万円)での生活」は、「社会人1年目の平均手取り年収:200万円」とほぼ同額であるため、多くの人が通ってきた道と言えます。

すなわち「全く問題の無い生活が送れる」と言えます。

むしろ社会人1年目の頃は、

「急激に収入が増えたことで、お金の使い方が荒くなった」

という方も多いと思いますので、しっかり節約さえすれば「月間15万円以下の生活」は余裕で送れることが想像できます。

あなたも社会人1年目・2年目くらいにブランド財布やバッグ、時計などを買ったりしませんでしたか?

「資産3000万円」+「月間5万円の収入」+「投資」のケースでは、その程度の贅沢は出来るというわけです。

とはいえ、せっかく「3000万円もの大金」を貯めたのにも関わらず「社会人1年目並みの生活」をしていては面白みにかけるので、「投資」を条件に加えてシミュレーションしていきます。

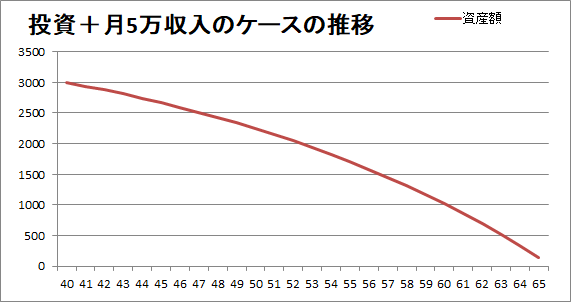

セミリタイア後も収入が5万円/月あり、投資(年利5%)もしているケース

本シミュレーションでは、「月間5万円の収入」はそのままに「3000万円全額を投資」の条件を追加したケースでシミュレーションします。

本ケースでは投資先は全世界株式の投資信託とし、年利5%の利益(1900年からのリターン実績)が得られると仮定します。

これは、投資テクニックを一切必要としない投資です。

詳しくは以下記事をご参照ください。

すると、月間22万円の支出が可能となります。

具体的には、65歳までに資産が以下グラフのように推移します。

月間22万円の支出となると、以下の様な生活となります。

- 40,000円 : 年金+健康保険

- 70,000円 : 家賃

- 30,000円 : 食費(1,000円/日)

- 6,000円 : 通信費(必須な時代…)

- 10,000円 : 光熱費(まだ頑張れる)

- 64,000円 : 娯楽・その他

上記は一例ですが、娯楽に64,000円も使えるようになりました。

この程度の支出が可能になれば、自分の生活の中で「重要度の高いもの」に重点的にお金をかけることも可能となります。

例えば上記例から、

- 50,000円 : 家賃(マイナス2万円)

- 20,000円 : 食費(マイナス1万円)

と、支出を下げれば

- 94,000円 : 娯楽・その他(+3万円)

と、かなり趣味に比重を置いた生活が可能となります。

とはいえ、投資による年利5%を得られる保証はないため、次には投資による年利が3%のケースでのセミリタイアもシミュレーションします。

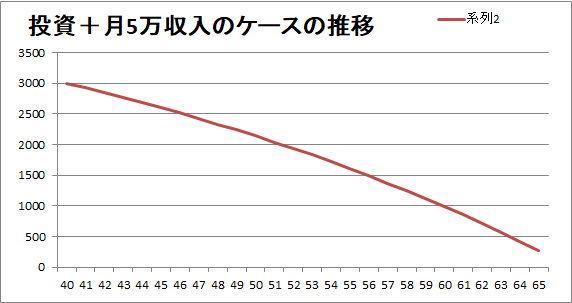

セミリタイア後も収入が5万円/月あり、投資(年利3%)もしているケース

投資による「年利3%」の利益は、GPIF(日本年金機構)の2000年~の実績と、ほぼ等しい実績です。

GPIFは「債券比率50%」とかなり無難な投資をしていることから、収入の多くを投資に頼るセミリタイア人にとっては参考になる投資配分です。

※年金運用については以下記事をご参照ください。

このケースの場合、月間18万円の支出が可能となります。

具体的には、65歳までに資産が以下グラフのように推移します。

月間18万円の支出となると、以下の様な生活となります。

- 40,000円 : 年金+健康保険

- 60,000円 : 家賃

- 30,000円 : 食費(1,000円/日)

- 6,000円 : 通信費(必須な時代…)

- 10,000円 : 光熱費(まだ頑張れる)

- 34,000円 : 娯楽・その他

月間22万円と比較すると

- 家賃を1万円マイナス

- 娯楽・その他を3万円マイナス

としました。

もちろん個人差はありますが、月間15~18万円程度を境に「娯楽費にかけられる割合」が大きく変わってきます。

支出可能な額の増加に応じて「家賃」や「食費」を増加させることも可能ですが、そこを「不満のない金額」に抑えておくことで、娯楽費にかけられる割合を大きくできます。

「不満の無い”家賃”や”住宅費”」は個人によって違いますが、一度上げてしまった生活水準を元も戻すことは難しいことは確かです。

よって、現役労働者時代から「控えめな生活」を心がけておくことが、セミリタイア後の生活を豊かにするためのポイントと言えそうです。

まとめ:3000万円の資産でのセミリタイアは不満ない生活が待っている

繰り返しになりますが、ここまでのシミュレーション通り3000万円の資産があれば、投資をしなくても何とかセミリタイアが可能です。

また、その3000万円を投資に当てれば、娯楽費にそこそこのお金をかけられる生活が可能です。

ただし、投資信託による年利5%、3%のリターンは「過去100年程度の実績を参考に出した値」であるとはいえ、確実に得られるものではなく、注意が必要です。

また、以下記事にまとめさせてもらった通り、現代は「好きなことをして稼ぐ」ことが可能な時代となっています。

セミリタイアして手にいれた自由時間を使用して「好きなことをして稼ぐ手段」を見つけることが出来れば、サラリーマンとは比較にならない豊かな人生が待っていると考えられます。

いずれにせよ、セミリタイアは実は手の届く範囲に存在しています。

どういった人生を歩むのが正解なのかは分かりませんが、人生の選択肢の一つとして挙げておいてもいいのではないでしょうか。

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

関連記事