最終更新日:2021/4/17

”50代独身”が『いくらの資産』×『いくらの生活費』でセミリタイア可能なのか、具体例をあげながら、シミュレーションしていきます。

最初に結論を書いてしまうと、

- 2800万円あれば、セミリタイア後にも平均的な生活が可能

となり、この記事の中で具体的な

- 生活費の内訳

- セミリタイアした後に、資産がどう推移していくのか

- セミリタイアするまでに必要な額をどう貯めるのか

などの詳しい内容を解説していきたいと思います。

なお、シミュレーションは以下に挙げるケース毎に実施していきます。

- 投資をせず貯金を切り崩すだけのケース

- リスクの低い投資(株式+債券)をするケース

- リスクの高い投資(株式)をするケース

「投資なんて…」と思う方もいるかもしれませんが、昨今では『素人でも無難なリターンが得られる商品(大儲けはできない)』が数多く準備されていますので、記事の中で紹介していきたいと思います。

※40代独身でのセミリタイアシミュレーションは以下記事をご参照ください。

年金2000万円問題(独身に直せば1000~1500万円程度)も叫ばれていますが、実際にどんな生活をすれば、いくら程度のお金が必要となるのか、具体的な金額を用いて検討していきます。

<目次>

- 50歳独身がセミリタイアできる資産をシミュレーション

- 貯金を切り崩しながら生活する場合(投資なし)

- セミリタイア後にリスクの低い投資をする場合

- セミリタイア後にリスクを取った投資をする場合

- 年金2000万円問題をどう受け止めるか

- まとめ:50歳独身がセミリタイアするには「生活費20万円」「資産2800万円」が最低ライン

50歳独身がセミリタイアできる資産をシミュレーション

最初に『50代独身がセミリタイアするにはいくら必要か』のシミュレーション結果だけを記載します。

というわけで、最も少ない資産で済むのは(表の赤枠内)

- 生活費は月20万円

- 中リスクの投資(株式)をする

のケースで、

- 2800万円の資産があればセミリタイア可能

となりました。

上記の通り、シミュレーションに使用する「月々の生活費」は以下3パターンで検証します。

- 月20万円(平均的な支出)

- 月30万円(ゆとりのある生活が可能)

- 月40万円(裕福な生活が可能)

総務省による家計調査年報によると、『リタイア後の高齢者夫婦二人世帯の平均支出は26万円』あることから、独身であれば『月20万円の支出』は、平均的(または、少しゆとりのある金額)な支出となります。

『月20万円の生活費』の内訳は以下の通りで、裕福ではないものの普通にやっていける生活が想像頂けると思います。

- 住宅費 :6万円/月

- 年金・健康保険 :4万円/月

- 食費 :2万円/月

- 光熱・水道 :2万円/月

- 各種任意保険 :1万円/月

- 娯楽費 :2万円/月

- 被服費 :2万円/月

- 通信費 :1万円/月

「月30万円の生活費」「月40万円の生活費」は、上記に対して10万円、20万円を追加で割り振れるため、「わりと裕福な生活」が送れます。

本記事では『この生活費で65歳時点まで資産が尽ないこと』を目標としてシミュレーションしていきます。

また、65歳以降は年金を頼りに生活をすることを前提とします。

「年金なんか期待できない」という意見もあるかもしれませんが、多くのマスコミの報道とは違って、年金運用は大成功を収めているので、年金はフル活用する前提でいきます(以下参考記事)

と、ざっくりと結論を書かせてもらいましたが、とうぜん

- 本当にこれでセミリタイアできるのか?

- 中リスクの投資ってなんなんだ?

との疑問が出てくると思いますので、詳しく解説していきたいと思います。

貯金を切り崩しながら生活する場合(投資なし)

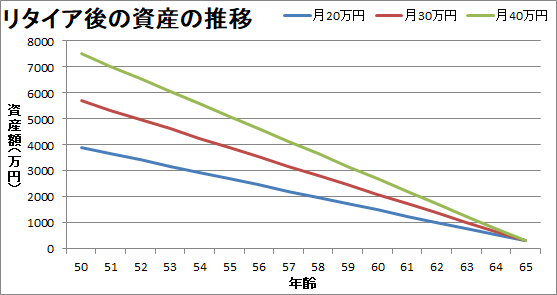

まずは、「投資をせずに貯金をきり崩しながらセミリタイア生活をする」ケースで資産の推移をシミュレーションした結果です。

結果は上記の通り

- 月20万円の生活費:3900万円の資産が必要

- 月30万円の生活費:5700万円の資産が必要

- 月40万円の生活費:7500万円の資産が必要

となりました。

- 標準的な生活(月20万円の生活費)でも、3900万円の資産が必要

という、結構厳しい結果となりました…。

これでも何とかセミリタイアできますし『投資は怖いから全て現金でいきたい』と考えている方もいるかもしれませんが、その考えは危険です。

というのも、政府・日銀がインフレを推進している以上『資産の100%を現金で保有する』というのは、『あなたの資産価値が減少していく』ことにほかなりません。

参考記事:【インフレが近い】巨大な経済対策によってお金の価値が減少する

よって『インフレにも強い資産』に資産を振り分けておく方が『現金だけ持っている、よりも無難な選択』と言えるわけです。

また、数千万円という『それなりにまとまった資産』があれば『リスクを避けた投資(後述)』でも安定した収益を得ることが可能なので、次パートからは『アーリーリタイア後に投資をしていたケース』を想定してシミュレーションしていきます。

まずは『リスクの低い投資』を活用するケースです。

これを活用するだけでも『生活費が潤沢に使える』or 『少ない資産でセミリタイア可能』となります。

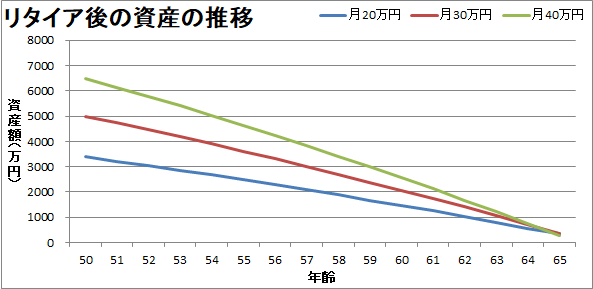

セミリタイア後にリスクの低い投資をする場合

「リスクの低い投資」といっても多岐にわたりますので、本記事では

- 年利2%の利益の出る投資

を活用した場合を想定して書いていきます。

※具体的な投資内容はノーリスクな投資について検討してみるをご参照ください。

上記の投資の場合『新型コロナウィルスによる暴落でも10%程度の資産減で持ちこたえられる』資産分配で、『かなり無難な投資』といったところです。

(投資先が株式100%であった場合は、35%程度の資産減だった)

その場合の資産の推移は以下グラフの通りです。

結果は、

- 月20万円の生活費:3400万円の資産が必要

- 月30万円の生活費:5000万円の資産が必要

- 月40万円の生活費:6500万円の資産が必要

と、「投資なしのシミュレーション結果」に比べて500~1000万円程度少ない資産で、セミリタイア可能となりました。

「投資なしのシミュレーション結果」に比べ、裕福な生活を送りやすくはなりますが、『月20万円の生活費』を達成しようと思うと、3400万円の資産が必要となり、そこそこ高いハードルがあることになります。

とはいえ、50代独身であれば、3400万円程度の資産を保有している人もいるかとは思いますので、このあたりを一つの目安としてもいいかもしれません。

さて、次パートでは、さらに少ない資産で、さらに裕福なセミリタイア生活を送れるよう、『リスクを取った投資をする(資産の100%を株式投資)』ケースでシミュレーションしていきます。

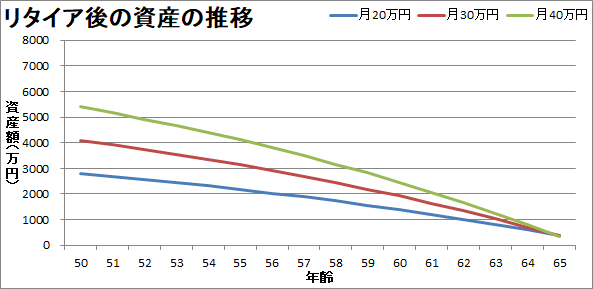

セミリタイア後にリスクを取った投資をする場合

株式投資はリスクも大きくなりますが、それに比例して期待リターンも大きいです。

ただし「特別なスキルが必要な投資が必要」とならないよう

の代表として「世界分散投資のインデックス投資信託」を活用することとします。

「世界分散投資の投資信託」では、過去100年以上の平均リターンが5%以上となっており、今後も同程度のリターンが期待できますので、それを使ってシミュレーションしていきます。

※詳しくは上記リンク先をご参照ください。

というわけで、「リスクを取った投資をした場合」のシミュレーション結果を記載します。

結果は、

- 月20万円の生活費:2800万円の資産が必要

- 月30万円の生活費:4100万円の資産が必要

- 月40万円の生活費:5400万円の資産が必要

となり、「投資なしのシミュレーション結果」と比べて1000~2000万円少ない資産でセミリタイアが可能となりました。

「月40万円の生活費」を実現するには5400万円が必要となり、容易に貯められる金額ではありませんが、「努力次第では可能」な金額となりました。

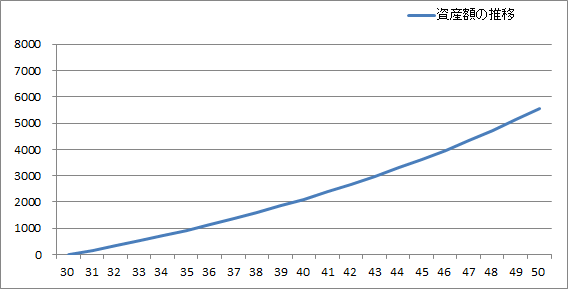

参考までに、50歳で5400万円を貯める為には

- 30歳で資産0円

- 年利5%の投資に全資産を投入

という条件とした場合、以下グラフの通り『年間160万円の投資を20年間継続』で達成可能となりました。

『年間160万円の投資』であれば、収入が高めな人であれば『ボーナスを投入するだけで実現可能』な金額で、独身の方であれば『無理な金額ではない』と言えます。

現在30歳程度で、セミリタイアを目指している方の参考になれば幸いです。

最後に、

- 65歳で資産ゼロになってるけど、年金2000万円問題は考えてないの?

という疑問に答えるべく、年金2000万円問題について簡単に触れます。

年金2000万円問題をどう受け止めるか

本記事を読んでいる方の多くは、年金2000万円問題は無視して問題ありません。

これは老後世帯の平均である、

- 収入/月:約21万円

- 支出/月:約26万円

- 差し引き:5万円の赤字/月

を使用し、「老後30年生活するとしたら1800万円ほど必要(5万円×12か月×30年)」としているだけです。

よって、支出が月21万円の生活をすれば何の問題もないわけです。

なお、「自分が受け取れる年金額」は

- 年金定期便(自分の誕生日にされる)

などから確認できます。

本記事を読んでいる読者は「50歳独身でアーリーリタイアを検討している」と思われますので、「それなりに貯蓄が出来ている人」であると考えられます。

すなわち「自己をコントロールする能力に長けている」と言えるため、「月21万円での生活」は容易に達成できるしょう。

よって、年金2000万円問題は無視して大丈夫です。

また、先にも書いた通り『年金運用は大成功を収めている』 ため、「自分は、老後に年金がちゃんともらえるんだろうか…?」という心配は不要です。

まとめ:50歳独身がセミリタイアするには「生活費20万円」「資産2800万円」が最低ライン

ここまで記事にさせて頂いた通り、50歳独身がセミリタイアするには

- 生活費:20万円

- 資産:2800万円

- 年利5%の投資を活用

で、実現可能となりました。

50歳になれば「リタイア」が見えてきます。

収入的な面だけに目を向ければ「定年まで勤めあげる」のが最も賢明な判断と言えますが、最近では「70歳定年法」の改正案が発表されており、40代の人であれば定年まで30年近く、50歳でもあと20年働く必要があります。

また「70歳まで勤めて大金を手に入れた」として「定年後の衰えた身体で、そのお金を何に使うのか?」と考えると、なかなか悩ましいものがあります。

- 50歳でアーリーリタイアする

- 60歳でアーリーリタイアする

- 70歳で定年リタイアする

とでは「リタイア後にやれること」がまったく違ってきます。

50歳であれば「新たに外国語を学んで海外旅行を楽しむ」くらい余裕ですが、70歳ともなれば簡単にはいきません。

せっかく「独身という自由」を手にしているので、体力のある「50歳」という年齢でセミリタイアしてしまい「自分の生きたいように生きる」という道も検討しておきたいところです。

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

関連記事