最終更新日:2021/5/3

本ブログの筆者であるひょしおんぬの、

2021年5月時点のセミリタイアに向けた予定と実績です。

※最新の資産状況はリンク先よりご確認ください。

最近

- 冷蔵庫を買い替え(故障により…)

- 夫婦そろってiPhoneを買い替え(5年使った6sにさようなら)

- 夫婦そろって寝具の買い替え(マットレス死んできた)

などなど、大きな出費が重なったため、4月、5月の積立投資額を80%ほど減らしました。

(6月からは元の額に戻しますが)

というのも、元より『生活防衛費を残して、あとは全て投資する』というスタイルであったわけですが、これだけの出費と今まで通りの積立を続けていては、生活防衛費を維持できなくなったためです。

というわけで、資金の投入額は大幅に減らしたわけですが、4月の投資リターンが良すぎたことで、セミリタイア計画は予想以上に順調に進んでしまいました…。

うーん、怖い…。

<目次>

セミリタイアに向けての資産・評価損益推移

というわけで、グラフでセミリタイア計画と実績を記載します。

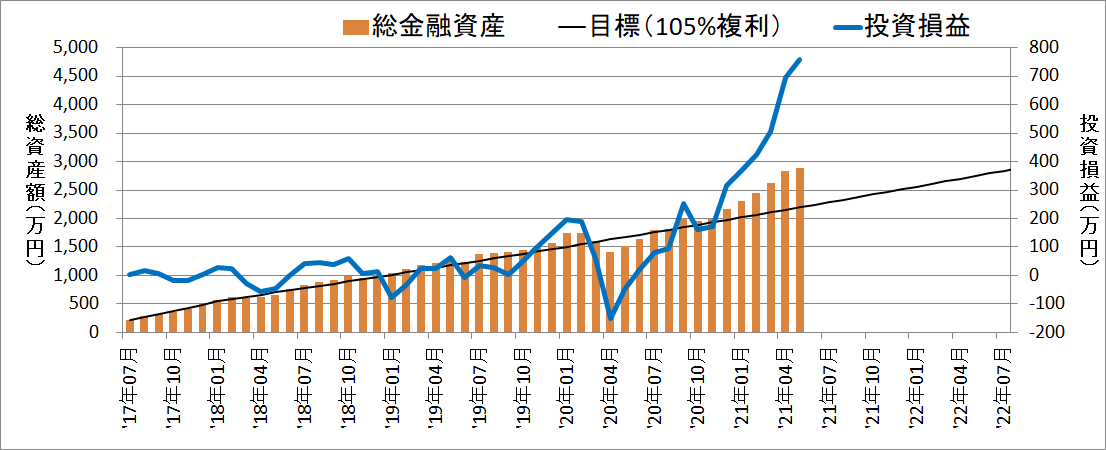

■グラフの説明

・総金融資産:オレンジ色棒グラフ:投資信託や株の合計金額:左目盛(住宅ローン・不動産を除く)

・目標(105%複利):黒色直線:毎年440万円を投資に充て、年利105%を達成できたと仮定したライン。:左目盛

・投資損益:青色線グラフ:投資によって得られた損益:右目盛

目標のラインは「2025年(ひょしおんぬ41歳)に約4500万円を保有」が到着点として設定しており、それだけの資産(と、ちょっとした収入)があれば夫婦+子一人は生きていけると考えています。

(セミリタイア後にも投資を継続し、年利5%程度のリターンを期待しています)

参考記事:子持ち夫婦のセミリタイア後の生活費をシミュレーション【微収入有り版】

2025年に夫婦ともに退職した場合、年間270万円の資産を取り崩しながら生活(462万円支出・192万円の収入)し、65歳時点で2300万円の資産が残っている予定です。

なお、セミリタイア後には『自分の好きなことで稼ぐ』予定なので、それによる収入額に応じて支出額を臨機応変に変更することになります。

参考記事:筆者が41歳4500万円でセミリタイアした後の生活について

また、しょせん『目標』なので、場合によっては「仕事を継続する」など、その時の状況に合わせて計画を変更する必要性が出てくる可能性は十分あると考えています(逆にもっと早く引退できる可能性もありますが)

現在の資産状況

2021年5月初旬時点での総資産は2882万円となりました。

状況を簡単に整理すると

- 目標金額(2198万円)を684万円ほど上回っている

- トータルの投資損益はプラス760万円

- 総資産は先月よりプラス51万円

となりました。

前述した通り、4月の投入金額はは8割減となったわけですが、総資産額は51万円プラスとなりました。

セミリタイア計画では『2021年4月中には、45万円増えれば順調』としていたので、努力なくして計画以上の結果を出してしまったわけです。

セミリタイア達成に向けた今後の戦略

この『努力なくして(努力以上の)計画以上の結果を出してしまった』というのは、2つの意味で危険だと考えています。

それは、

- 「投資していれば節約なんて必要ないぜ!」という慢心が生まれる

- 『高リターン期』の後にくるであろう『低リターン期』による計画破綻

で、前者に関しては、

「そんな慢心することはない!」と言いたいところですが、少なからず「計画以上に資産は増えているし、多少は使ってもいいか」という考えが生まれてくることもあり、気を引き締め直しています。

後者に関しては、

過去の全世界の株式リターンを振り返ると、『5~7%程度のリターン』が平均的な実績となっているわけですが、現在はそれをはるかに上回るリターンを叩き出しています。

しかし、株式投資のリターンは基本的に収斂していく(高いリターンの続けば、同じくらい低いリターンが発生する)ため、高すぎるリターンが続くと、将来は低いリターンしか得られないとなりがちです。

セミリタイア計画にとって最も望ましいのは、

- 労働によって得た資金を投資する時には、低リターン期であること(株価が低迷し、安値で大量に買える)

- セミリタイア後には、高リターン期となること。

であるわけですが、現在は反対の状況となっており、非常に懸念しています。

しかし、だからといって、筆者の投資スタイルは変わりません。

もし『将来の暴落を確実に予想できる』のであれば、『現金を確保して暴落にそなえる』といったことをするべきだと言えますが、未来を予想することは不可能です。

また、『暴落』や『低リターン期』が繰り返し発生することは間違いありませんが、それでも、以下グラフの通り株価は右肩上がりに上昇を続けており、

- 今がもっとも安値である可能性が高い

のは確かです。

よって、「暴落が近いだろう」と予想しつつも、その予想は一切無視し、これからもタンタンと積立投資を続けていきます。

それが、今までもこらからも変わらず、筆者のベースとなる戦略です。

まとめ :セミリタイアに向けて資産は順調に推移している

といった感じで、資産は『計画以上』に推移しており、順調に計画を遂行できているように見えます。

とはいえ、セミリタイアまで4年をきって思うことでも書きましたが、

「本当にセミリタイアしていいのだろうか?本当に大丈夫だろうか?」

と不安な気持ちが沸いてきているのも事実です。

これは、「資産をもっと増やしてからセミリタイアすればいい」といった類の不安ではないので、今後は、この不安を上手くコントロールすることが必要となってきそうです。

また、資産が株価の上昇につられて順調に増えているとはいえ、『大きすぎる株価の上昇は、将来の暴落の』とも言え、最近のリターンを『当たり前』だと勘違いしないようにしなければなりません。

というわけで、今後発生するであろう暴落時に、あせって資産を売ることがないよう、以下のように心構えだけはしておきます。

「セミリタイア計画が順調だからといって、浪費をしていいわけではない。

むしろ、将来の低リターン期に備えて節制するべきだ。」

「(過去最高値は)2882万円を保有していたので、暴落時には資産額が1441万円(半分)になるかもしれないが恐れる必要はない。

予想通りだ。むしろ買い増しするチャンスだ。」

これは、今まさに必要な心構えとなってきています。

何度でも、繰り返し自分に言い聞かせていきたいと思います。

リタイア予定日まで残り3年8か月!(残り1339日、1401日経過)

筆者(ひょしおんぬ)は、この調子でたんたんと投資&節約を続けていくことで、同世代の人たちよりも『20年以上は先にセミリタイア』させてもらいます。

多分ね…。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

※上のリンク先からは、本ブログの人気ランキングもご確認頂けますのでぜひ!

関連記事