(記事中にプロモーションを含む場合があります)

J.P.モルガンから、投資にむちゃくちゃ役に立ちそうなデータが一気に公開されていました。

それがこちらです。

Guide to the Markets | J.P.モルガン・アセット・マネジメント

57ページにもわたる大作なので、お時間のある時にでも是非とも見て頂ければと思います。

これで記事を終えてもいいくらいですが、せっかくなので本記事ではその中でも、私が気になったごく一部だけを紹介したいと思います。

- リーマンショック直前から積立投資を始めた場合のリターン

- トランプ関税発表後の各国のGDP成長率

- 景気への懸念が発生した際の株式・債券リターン

- 世界株式vs世界高配当株式vs債券 のリスク・リターン

- 資産別の相関関係。

- 資産クラス間の相関関係。

- 家計から見るアメリカ経済の底固さ

- 『金利の変動』と『グロース・バリュー銘柄のリターン』の関係

- 世界株式と米国株式とのバリュエーション比較

- インカム系資産のリターンとリスク

- 年別・資産別リターン

- PER別リターンの分布

- 各国のPER・PBR比較

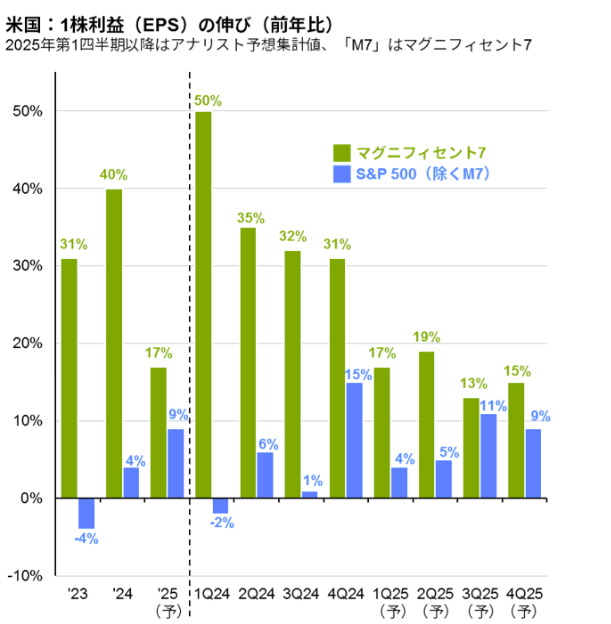

- まだ強いMAG7

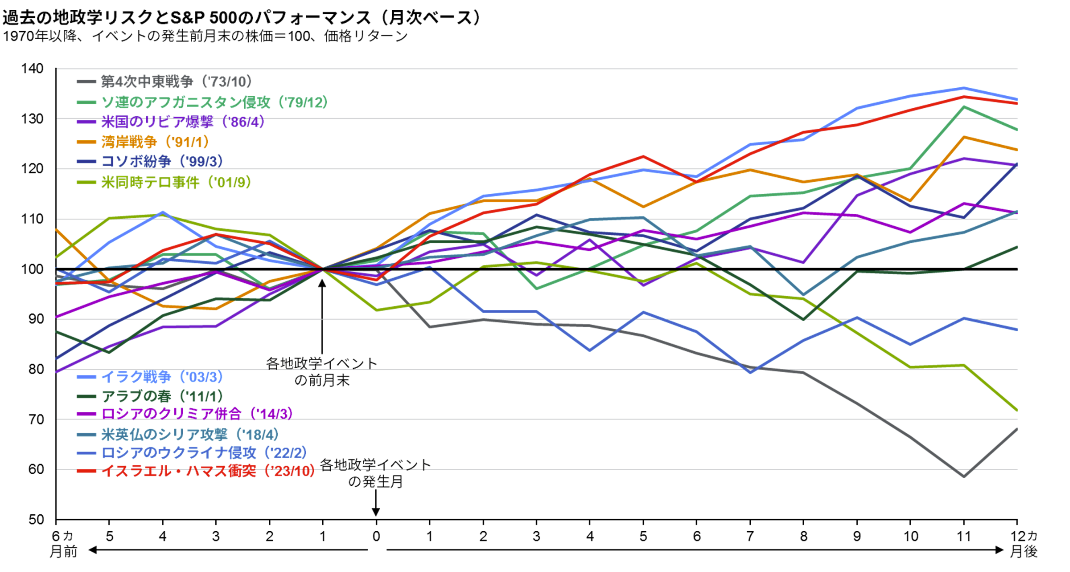

- 地政学リスクとパフォーマンス

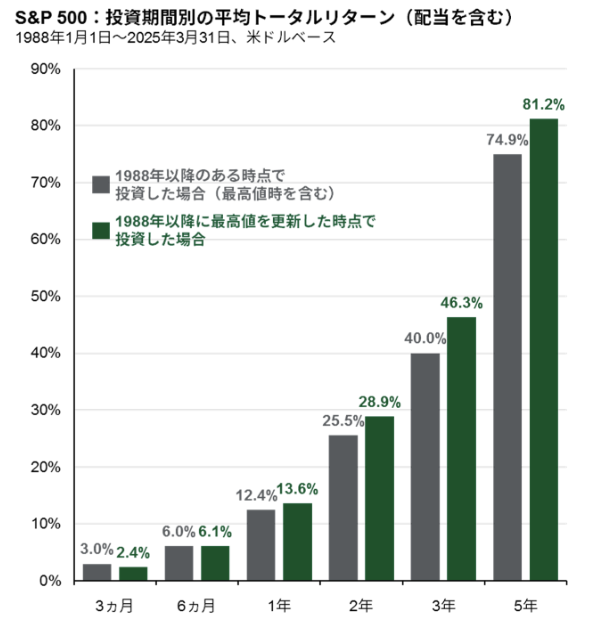

- 最高値を更新したタイミングから積み立て投資を開始した場合のリターン

なお、この記事はなんらかのストーリーをもとに紹介しているわけではありませんので上から順にみる必要はなく、気になったところだけ参考にしていただければと思います。

そのうえで、ブックマーク等しておいていただいて、気になった時に見返してもらうような方法で利用して頂ければと思います。

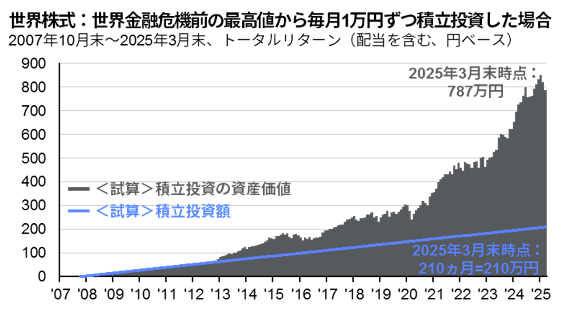

リーマンショック直前から積立投資を始めた場合のリターン

最初はこれ。

リーマンショックという暴落直前の最高値から投資を初めても、積み立て投資はむちゃくちゃ強いことが分かるグラフです。

「いつ暴落が起きるか?」を読むこと難しいですが、そんなことを予想できなくても積み立て投資を続けていけばすごく儲けられそうですよ、と。

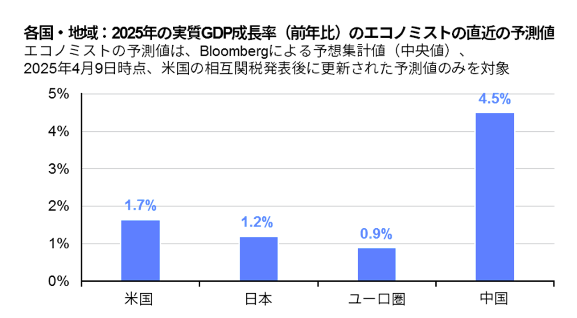

トランプ関税発表後の各国のGDP成長率

下のグラフは関税発表後のエコノミストによる予想で、アメリカ経済の底堅さが分かります。

ついでに日本も力強い成長を予想されているので、その期待を裏切らないような結果となってくれることに期待します。

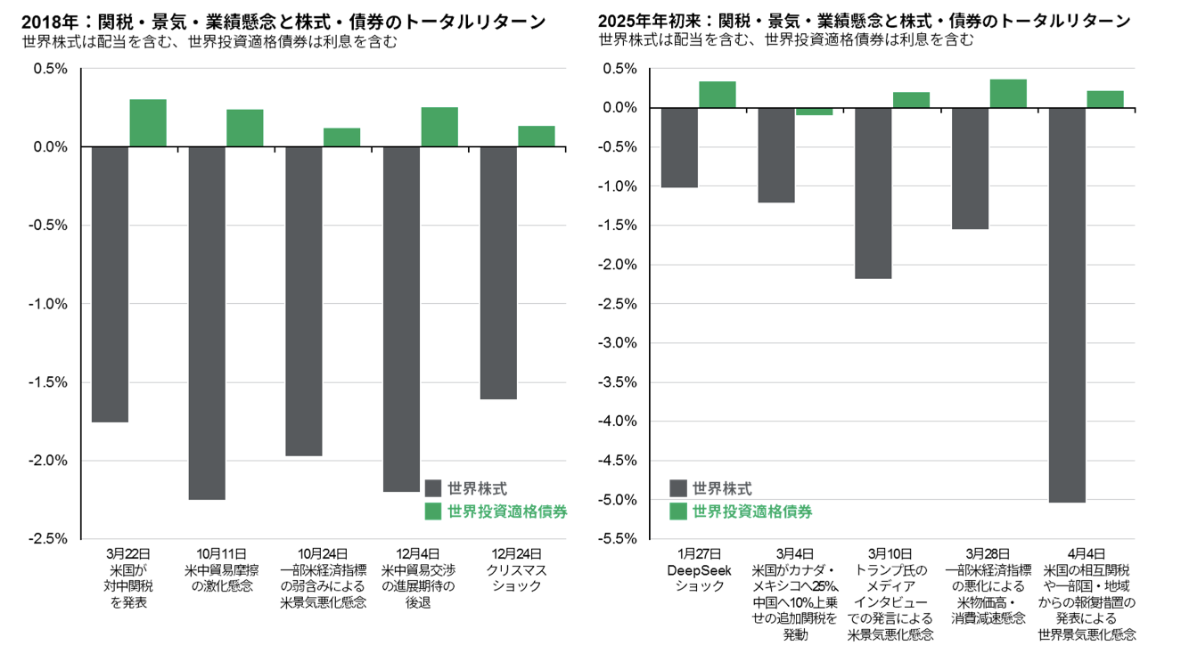

景気への懸念が発生した際の株式・債券リターン

これは「やっぱり債券は強い…!」と思わせてくれるグラフです。

近ごろでは、『米国債売り』が話題を集めることももあり

「債券はイマイチかもしれん…」

と思っている人もいるかもしれませんが、基本的には強いことが分かります。

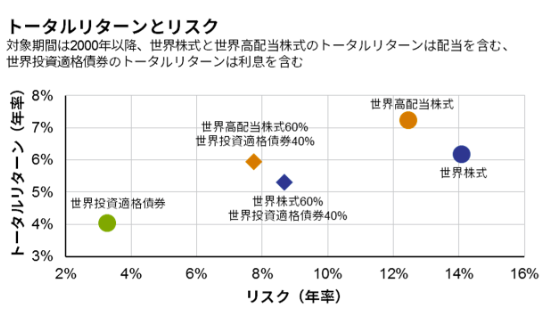

世界株式vs世界高配当株式vs債券 のリスク・リターン

これは『2000年以降のトータルリターンとリスク』で、

- 全世界株式

- 全世界高配当株式

- 株式・債券バランス

などの資産を比較したものになります。

ぱっと見て、

「全世界高配当株式がむちゃくちゃ強いwww」

という言葉が出てきちゃいます。

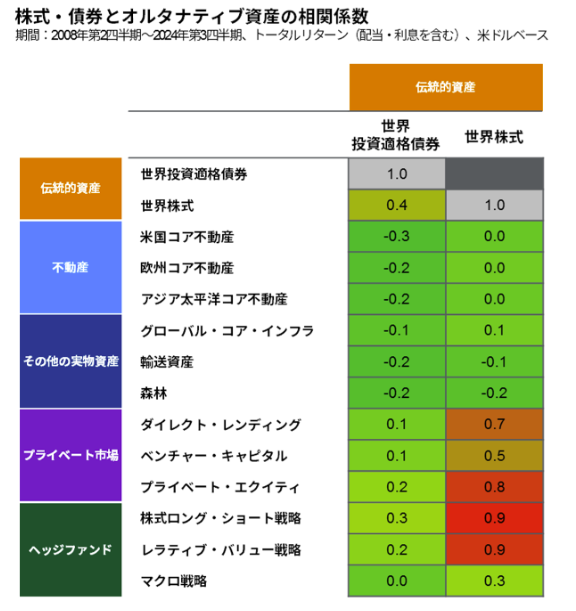

資産別の相関関係。

これは『世界株式』『世界債券』とその他資産との相関関係を表したもの。

値がマイナスになっているものは逆相関にあります。

つまり、

- 世界株式に投資しつつ、逆相関のあるものに賭けることでリスク低下を狙うのならば、森林資産に投資しろ!

ということになります。

なるほど。

資産クラス間の相関関係。

これは相関関係をもっと広げたものです。

株式以外への投資をすることでリスク低減をはかろうという人に、この表はむちゃくちゃ大事なことを教えてくれます。

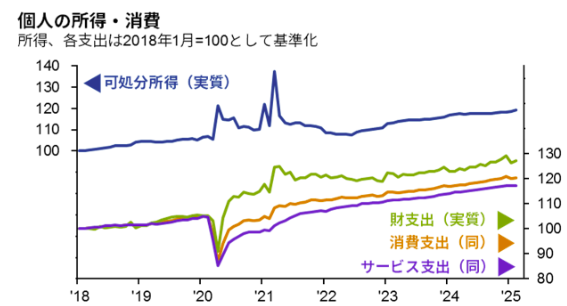

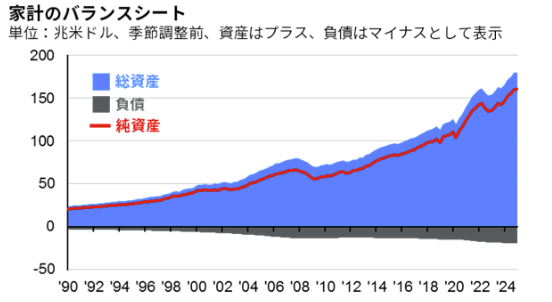

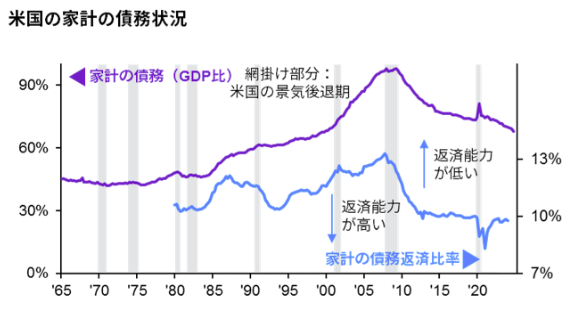

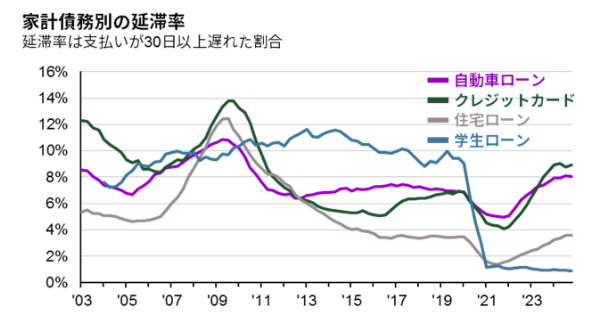

家計から見るアメリカ経済の底固さ

続いては『アメリカの家計』に関するデータ。

全体を見ると純資産が順調に増えています。

負債が増えていますが、総資産もしっかり増やせており、純資産が増加し続けていることが分かります。

安泰ですね。

ただし債務の延滞率は上がっているので、ここは気になるところ。

債務の延滞率があがっている理由は、

- 平均値を好調にしているのは高所得者がリードしているから

- 低所得者はパンデミック対策の一時金を使い果たした後に、クレジットカードの遅延などが増えている(Credit card delinquencies rise, especially for low-income earners)

という状況にあるためです。

これをもって「アメリカ経済は順調である」と判断していいか難しいところです。

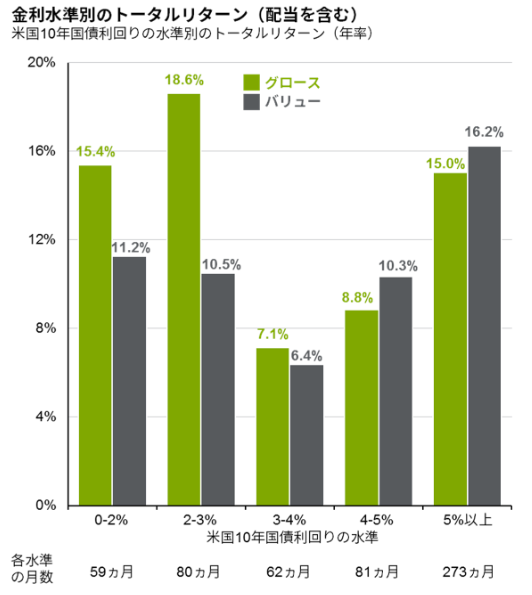

『金利の変動』と『グロース・バリュー銘柄のリターン』の関係

過去のデータを見る限り、

- 低金利時にはグロース銘柄が高リターンをあげてきた

ことが分かっており、これは

- グロース銘柄は、借金が高成長の源泉の一つとなっている

- 金利が高くなると、借金の負担が大きくなるため、グロース銘柄には不利になる

と考えられています。

が、昨今の金利上昇時には、真逆の動きがありま、

- 金利上昇に合わせてグロース銘柄が大きく伸びた

という結果となりました。

これはMAG7に代表されるグロース銘柄が大きく成長したことが要因です。

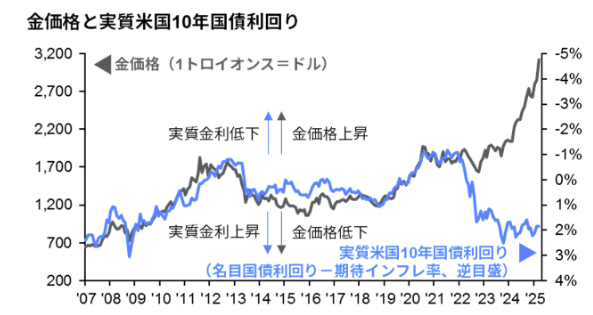

なお、

- 過去には、金(ゴールド)価格も、金利と実質債券利回りと同様の動きをする

ケースが多かったわけですが、

- 昨今は、実質債券利回り低下に逆らうように金価格が上昇していった

ことが分かっています。

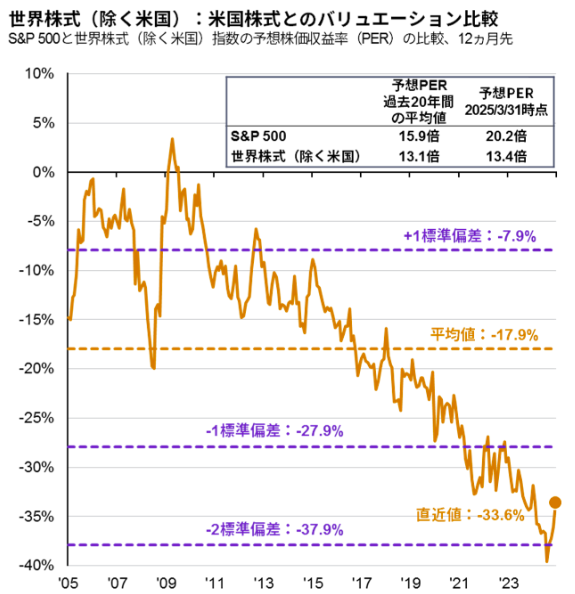

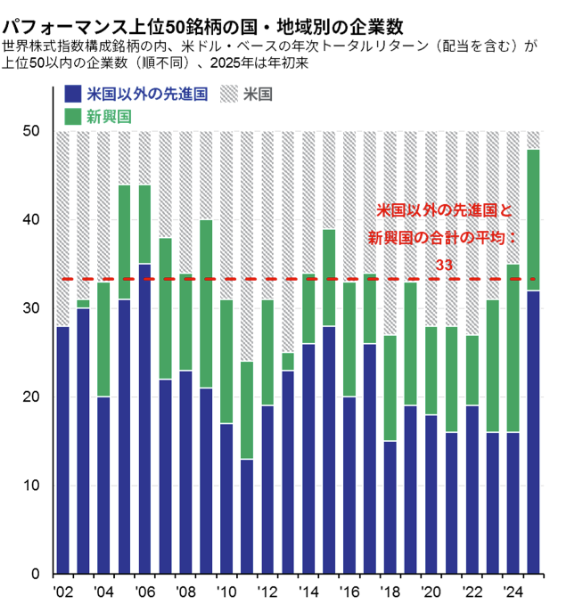

世界株式と米国株式とのバリュエーション比較

ここ20年間の予想PER平均は、

- 世界株式(除く米国):13.1倍

- S&P500 :15.9倍

でした。

が、2025年3月31日時点では、

- 世界株式(除く米国):13.4倍

- S&P500 :20.2倍

と、S&P500ばかりがPERを上昇してきました。

これに関連してか、これまではパフォーマンス上位50銘柄の多くを米国株式が占めていましたが、高PERとなっていた2025年には逆転してきました。

インカム系資産のリターンとリスク

これは、インカム系資産のリターンとリスクをまとめたもの。

これを見ていると、インカム”だけ”を重視するのであれば株式にこだわる必要はないのかもしれないと感じます。

特に、ハイ・イールド債券(信用格付けの低い債券)は、魅力的に見えます。

年別・資産別リターン

よくあるやつですけども、

- リターンの順位は毎年入れ替わっている

- つまり、特定の資産が常に強いわけではない

と、当たり前のことがよく分かります。

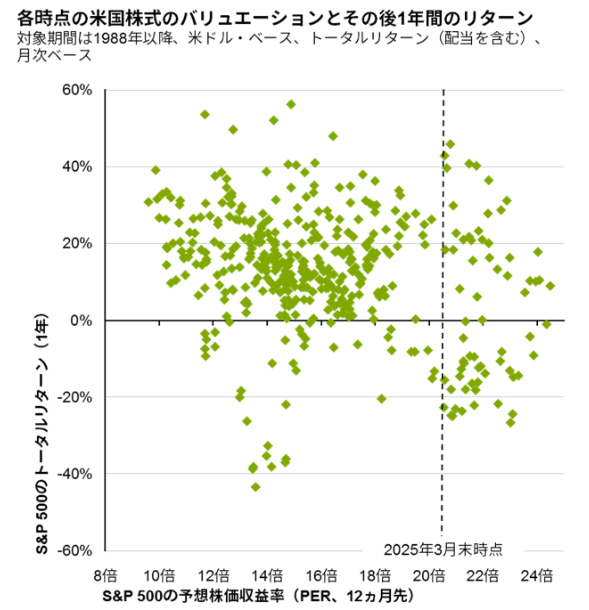

PER別リターンの分布

以下は1988年以降の予想PER別リターンの分布です。

「必ずしも」ではありませんが、

- 低PERほどリターンが高い傾向にある

ことが分かります。

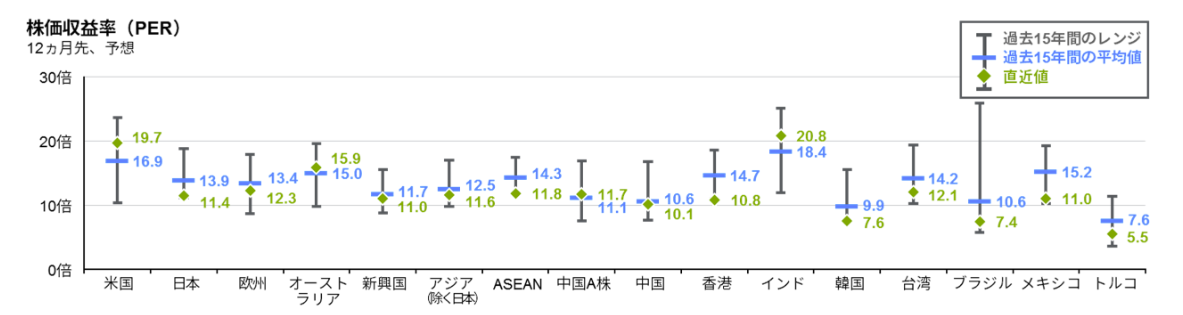

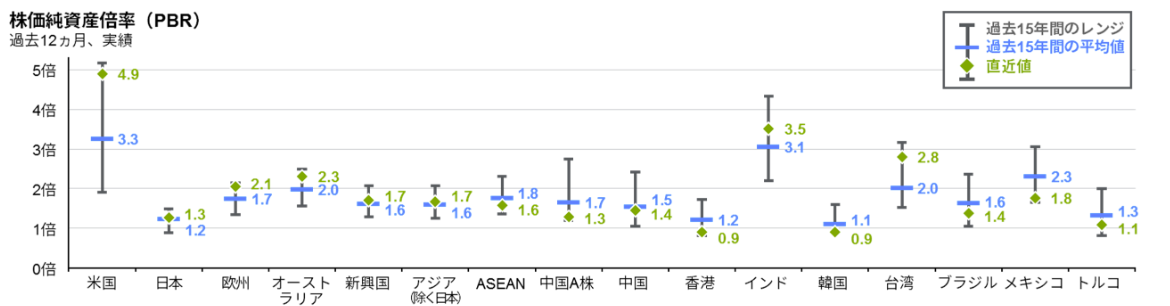

各国のPER・PBR比較

国別のPER・PBRです。

各国のPBR

これだけを見て何かしらの判断をすることはできません(高PERでも高成長であれば肯定できる)が、それでも、どの国が過剰投資気味であるかを判断する参考データにはなります。

まだ強いMAG7

MAG7の利益(EPS)の伸びは落ちていくと予想されているが、それでもS&P500よりは高い成長率となっています。

地政学リスクとパフォーマンス

過去にあった『紛争などの地政学リスク』時のS&P500パフォーマンスをグラフにしたものです。

『地政学リスクの発生=市場にとってデメリット』とは言えないことが分かります。

最高値を更新したタイミングから積み立て投資を開始した場合のリターン

下のグラフは、

- S&P500に最高値点を更新したタイミングから投資をしても平均的には勝てる。

ことを教えてくれます。

というわけで、最後に

「投資を始める時期を気にするよりも、どうすれば投資を継続できるか考えなさい」

という言葉を書いて、終わりにしたいと思います。

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------

あなたのクリックが本ブログの評価を決定します。以下バナーをクリック頂けると嬉しいです。よろしくお願いします^^

![]()

![]()

![]()

ツイッターでは記事の公開を通知したり、投資に関係するニュースを取り上げたりしています。よろしければフォローをお願いします!