最終更新日:2020/10/23

40歳程度でセミリタイアする為には、20代のからどの程度のペースで貯蓄し、結婚や持ち家購入などの大金を必要とするイベントをどう乗り越えていくか、について考察していきます。

とはいえ、結局のところ『個人差がある』との結論になってしまうので、平凡的な共働き夫婦(子一人)でありながら、41歳でのセミリタイアを予定しいる筆者ひょしおんぬ(2020年時点で37歳)の実例を挙げながら、考察していこうと思います。

<目次>

- セミリタイアを目指すモデルケース

- ~25歳までの推移(25歳時点で資産0万円)

- ~29歳までの推移(29歳時点で資産1200万円)

- ~31歳までの推移(31歳時点で資産0万円)

- ~33歳までの推移(33歳時点で資産0万円)

- ~37歳までの推移(37歳時点で資産額2000万円)

- 37歳からの計画

- まとめ:失敗続きでもセミリタイアできる

セミリタイアを目指すモデルケース

というわけで、まずは筆者(ひょしおんぬ)の実例を参考に、世帯収入の推移とザックリとしたイベントを見ていきます。

国税庁による民間給与実態統計調査によると、正規社員の平均が給与は503万円とのことなので、共働き世帯としては『並みの収入』といった感じです。

このモデルケースでは、

- 41歳で4500万円程度の資産を作ってセミリタイアする

というのが最終目標となります。

というわけで、筆者(ひょしおんぬ)の人生も振り返りつつ考察していきたいと思います。

※なお、以下に書く『資産』とは、固定資産(住宅や土地、車)は含めず、現金&投資資産のみとしています。

~25歳までの推移(25歳時点で資産0万円)

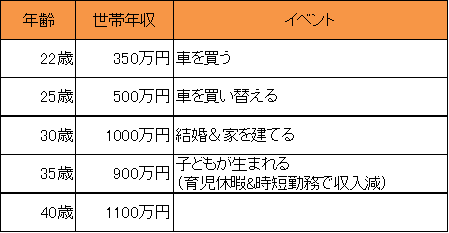

SEとして社会人デビュー。

平均年収は350万円ていど。

(バイト時と比較すると)急激に収入が上がったことによって、支出も急激に上昇。

車を買ったり、ブランド物を買ったりと散財しまくり。

また、ギャンブル的投資(信用取引やFX)にも手を出し、25歳時点では資産額0万円という悲惨な状況に。

将来のことを考え「このままではやばい」と気付き始める。

~29歳までの推移(29歳時点で資産1200万円)

平均年収は500~600万円ていど。

~25歳までの経験により

- お金の大切さ

- 投資と投機の違い

を学び、『節約』&『堅実な投資』を始める。

毎年200万円程度を投資に投入することで、29歳時点で1200万円の資産を作ることに成功。

29歳時点で結婚し、共働き世帯となる。

~31歳までの推移(31歳時点で資産0万円)

結婚によって、世帯年収が1000万円オーバーになったことで、年間の貯蓄額が500万円程度にまで急増。

世間の言う『結婚するにはお金がいる』が真逆であり、『結婚のコスパ良すぎ』と気づく。

参考記事:お金がないなら結婚すればいいじゃない【生活を楽にする】

投資によって資産を増やすことに成功しており、31歳時点で2500万円ていどの資産を手に入れたので、以下条件で住宅を購入する。

- 頭金:2500万円

- 住宅ローン:3500万円

- ローン年数:35年ローン

- ローン金利:10年固定(1%)

投資資産を売り払い、資産がほぼ0円になるも、「共働きだし問題ないか」と楽観視している。

(いま振り返ると「高すぎる買い物した…」とも思わないでもないのが本音…)

~33歳までの推移(33歳時点で資産0万円)

世帯年収は1000万円超えのまま大きく変わらず。

世間の言う『借金は何よりも先に返却せよ!』という言葉を信じて、住宅ローンを2年間で1000万円繰り上げ返済する。

繰り上げ返済によって総支払額が200万円(?)ていど減少したことにホクホクしていたが、

- 全世界に分散した株式投資の年間リターンは5%程度

という過去実績を知り、「繰り上げ返済よりも投資する方が得だったんじゃない!?」と気付いて愕然とする。

それでも、繰り上げ返済によって

- 『50代で住宅ローン返済が完了する』こととなり気が楽になった

- (投資と違い)”確実”に200万円得した

ことから、「ベストな選択ではないかもしれないが、間違った選択ではなかった」と納得した。

33歳時点で子供が生まれ、投資信託とも出会う。

~37歳までの推移(37歳時点で資産額2000万円)

妻が育児休暇で約2年ほど休職し、復職後も時短勤務を選んだため、年間の平均収入は900万円程度にまでダウン。

それでも年間400~500万円の投資を継続し、37歳時点で資産額が2000万円を超えた。

投資先は全世界分散株式投資をメインとし、生活防衛金(200万円)を残した全ての資産を投資するスタイルとなり、順調に資産を増やしていくことに成功。

参考記事:

また、新型コロナによる暴落に出会うも

- リーマンショックで資産がゼロになった経験

- リーマンショック後も投資を続けたことで資産が激増した経験

から、全く動じることなく「もっと下がれー!」と願うだけだった。

(が、大して下がらなかった…、残念!)

37歳からの計画

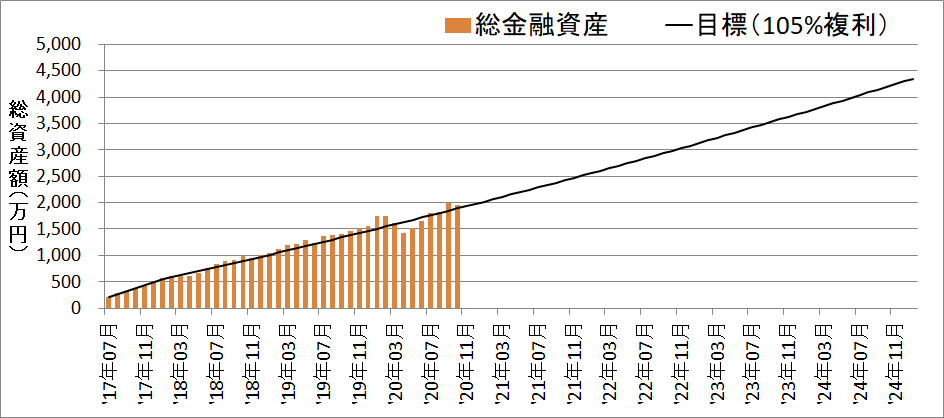

以下のグラフが、37歳時点での実績と目標です。

セミリタイア計画の道半ばではあるものの、ほぼ計画通りに資産を増やしていくことに成功しています。

結婚して8年たち、

- 家を建てた

- 子どもが生まれた

と、大きな変化があったものの『年間400~500万円』の貯蓄(投資)はかわらず継続できていることから、今後も同様のペース(かそれ以上)で貯蓄していくことが可能だと考えています。

つまり、このままいけば(投資による過剰なリターンに期待しなくても)『41歳45000万円でセミリタイア』が達成可能だと言えそうです。

まとめ:失敗続きでもセミリタイアできる

ここまで記事にさせてもらった通り、筆者(ひょしおんぬ)は33歳くらいまでは、

- 『資産を増やす』という目線では失敗や、いまいちな選択をしてきている

わけですが、41歳のでセミリタイアは問題なく実現できそうです。

まだまだ一般的には『セミリタイアなんて非現実的』と考えられていますが、「そんなことはない」と言えそうです。

それにしても自分の人生を振り返ると「失敗してきたなぁ…」と、ひたすら思いますが、『その失敗があるからこそ今がある』とも思います。

ここら辺は子供が育っていく過程と同じで、『痛みを伴う失敗』 を経験することで、

危険なもの・危険なこと、を覚えて成長していくわけですね。

アラフォーになろうとも、チャレンジして、失敗して、成長していく、というのは何ら変わりません。

というわけで、豊かな人生を歩むためにも、『守りの人生に』入ることなく、色々とチャレンジしていきたいと思います。

最後に、有名なダーウィン・賢治のセリフでしめたいと思います。

「最も強い者が生き残るのではなく、最も賢い者が生き延びるのでもない。 唯一生き残ることが出来るのは、変化できる者である。そういうものにわたしはなりたい。」

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

よろしければ以下の関連する記事もご参照ください。

以下は、本ブログの読者たちに”最も伝えたい内容”を整理した記事です。

筆者はこの記事で紹介する本たちの力によって、大きな資産を手に入れ、セミリタイア計画を遂行出来ています。

本ほど『低いコストで大きいリターンが得られる投資(人生を豊かにするもの)』は他にはありません。

関連記事