先日公開した「一括で買えるけどフルローンで自動車を買う」の是非へのコメントで、

「『借金をしてインデックス投資する』は、『インデックスETFを信用買いする』のに近しい」

というご指摘をいただきまして、これが結構ひびきました。

というのも、確かにどちらも似たようなものではあるわけですが、

- 『自動車ローンを組んでインデックス投資する』と聞くと、さほど抵抗がない

- 『インデックスETFを信用買いする』と聞くと、強く警戒してしまう

ということに気づいたからです。

私は過去に信用取引で資産をゼロにしたという経験もあって、『信用取引』という単語に非常に警戒心を持ってしまうわけですが、今回の指摘から

「本当に自動車ローンを組んでいいんだろうか?」

と考えさせられたのと同時に

「信用取引でETFを買うのって本当に危険なんだろうか?」

との考えも浮かんできました。

というわけで、「信用買いでインデックス投資」の是非について考えていくこととします。

とはいえ、『資産を超えるような信用取引』、例えば『資産を100万円しか持っていないのに、200円分の信用買いをする』なんてのは論外(証拠金不足で追証からの破綻がありうる)なので、今回は

- 無難な投資をコアとし、ちょっとだけ信用取引を追加する

というケースで考えてみようと思います。

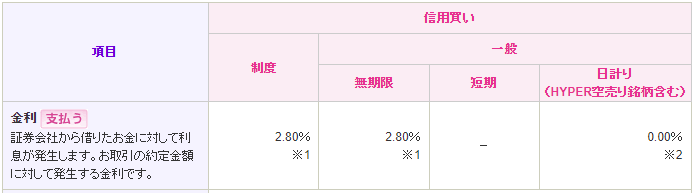

信用買いには様々なコストがかかります(昨今では取引手数料をゼロにしている証券会社も多くなっていますね)が、もっとも気にするべきコストは『金利』で、例えば

- SBI証券、楽天証券の金利は2.8%(無期限でも)

となっています(変動金利ですけども)

これはすなわち、

- 100万円の信用買いをしていたら、年間2.8万円のコストが発生する

ということになります。

あれ?

投資の期待リターンを5%としているのなら信用買いもありなんじゃない?

なーんて思ってしまいますね。

しかし、私は手を出しません。

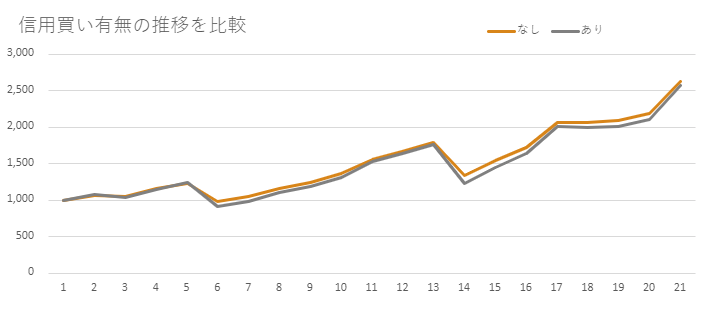

例えば、最近の右肩上がりチャートだけを見ていれば「信用買いする!」となってしまいがちですが、下にある2015年4月~2018年末のように、4年近くもほぼ横ばいに推移していたとしてもコストは取られ続け、投資元本が減っていくことになってしまうためです。

(<購入・換金手数料なし>ニッセイ外国株式インデックスファンド)

とはいえ、近頃の順調な推移が続くと「これからも右肩上がりじゃ!」と、こういった戦略を選ぶ人も増えそうな気がします。

が、上であげたグラフのように常に右肩上がりであるとは限らないので、気軽にお勧めすることはできません。

これが例えば、『ゲーム空間上でのゲーム通貨のやりとり』であったのならば、期待リターンを高めることができる信用買いを喜んですることでしょう。

しかし、信用買いではリアル世界の通貨を使用することになるため、これによる失敗は自分や家族の生活を苦しいものにするリスクがありますので、注意が必要です。

---

とはいえ、「低金利で借りられるんならありじゃないの?」と考えるのも当たり前のことかと思いますので、テキトーにシミュレーションしてみます。

シミュレーションの条件は以下の通りとし、『信用買いしているケース』『していないケース』を並べて確認します。

- 1000万円分の投資信託を持っている

- 300万円分を信用買いで同じ投信を買う

- 信用買いの金利は5%とする(毎年15万円引かれる)

- 投信の平均リターンは5%とする(1000万円が20年後に2634万円になる)

- 20年分をシミュレーション

んで、まずは

- 投資信託のリターンが毎年5%だったケース

を想定すると、こんな感じで『信用買いの有無はリターンに影響を及ぼさない』という結果になります。

続いては、

- 投資信託の『平均』リターンは年5%だが、そこそこ上下動しているケース

を想定すると『信用買いをしていると、下落時のダメージが尾を引いて信用なしのリターンに及ばない』となりました。

次に

- 投資信託の『平均』リターンは年5%だが、大きな暴落があったケース

を想定すると、こんな感じで『下落が大きくなれば20年トータルリターンの減少も大きくなる』

というわけで、結果としては

- 金利と平均リターンが同じであれば、大きな下落があればあるほどに信用取引が足を引っ張る

ということになりました。これは、

- 暴落によって資産が減少しても、金利として支払う『15万円』は減少しないために、実資産へのダメージが大きくなる。

ということで、

- 金利と期待リターンが同じであれば、信用買いするべきでない

と言えます(あたり前すぎたw)

では、『金利が期待リターンより低いケース』ではどうなのでしょうか。

金利(3%)が期待リターン(5%)より低いケース

というわけで、ここからは実際の金利に近い『信用買い金利3%』とし、まずは

- 投資信託の『平均』リターンは年5%だが、そこそこ上下動しているケース

を想定するとこんな感じで、『信用買いありのほうがリターンが優れている』となりました。

とはいえ、『信用買いなし』と比べて159万円のプラスと、『300万円の信用買い』『20年投資』の結果としては、正直にいって物足りない感もあります。

さらに、

- 投資信託の『平均』リターンは年5%だが、大きな暴落があったケース

にするとこんな感じで、『信用買いというリスクをとっても51万円しか増えない』という結果になります。

増えているからいいのですが、個人的には残念な結果です。

では、金利をもっと下げてみたらどうなるのでしょうか。

金利(2%)が期待リターン(5%)より低いケース

というわけで、私が自動車ローンで借りた金利(1.9%)に近しい金利2%を使用して

- 投資信託の『平均』リターンは年5%だが、大きな暴落があったケース

で見るとこんな感じで、『信用買いをしたほうがリターンが200万円大きくなった』という結果になりました!

私の自動車ローンは間違ってなかったんだ…。

-----

というわけで、ここまで色々と条件をいじったところ、

- 期待リターンを5%とするなら、金利3%での信用買いはイマイチ

- しかし、金利が2%ほどなら信用買いもありかもしれない

という感想を持ちました。

が、もちろん、

- リターンがもっと高ければ金利が高くても信用買いしても良い

- もっと大きな暴落があれば信用買いのダメージは大きくなる

- もっと多額の信用買いをすれば結果は変わる

- 金利が上昇すればリターンが小さくなる、どころかマイナスになる可能性もある

などなど、場合によって『信用買いするべきかどうか?』の答えは変わってくるわけなので、このまま鵜呑みにしてはいけません。

この答えは、結局のところ

- どれだけのリターンを想定しているか

- どれだけのリスクを許容できるか

という各人の考えによって左右されます。

しかし、どれだけ考えたところで『将来のリターン』を正確に読むことはできないので、

- よほど低い金利で借りられるのでなければ、インデックスファンド(現物)を何も考えずに保有しておくべき

- 金利が2.8%程度かかってくる現行の信用買いは控えたほうが無難

ではないかと思います。

「できる限り短期間で大きなリターンを手に入れたい」と思う気持ちはみなに共通してあるでしょうが、残念ながら

- よりリターンを大きくするためには、よりリスクを取らなければならない

というルールを超えることはできないようです。

というわけで、これからも『無難にコツコツ現物買い』を続けていくこととします。

----

が、一つだけそのルールをぶっちぎれる可能性がありまして。

『信用建玉残高が5億を超えている』といった条件を満たしていれば優遇金利(無期限で2.1%)となります。

この金利であれば、信用買いを活用しても良いかもしれませんね(変動金利ですけど)

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------

あなたのクリックが本ブログの評価を決定します。以下バナーをクリック頂けると嬉しいです。よろしくお願いします^^

![]()

![]()

![]()

ツイッターでは記事の公開を通知したり、投資に関係するニュースを取り上げたりしています。よろしければフォローをお願いします!