タイトルの通りなのですが、『楽天インデックスバランスファンド』に興味が出てきました。

この商品は、全世界株式・全世界債券に決められたバランスで投資するモノで、

- 株式重視型(株式70%、債券30%)

- 債券重視型(株式30%、債券70%)

- 均等型 (株式50%、債券50%)

の3種類があります。

信託報酬は年0.132%で、

- 全世界株式は、VTを買うだけ

- 全世界債券は、バンガード・インベストメント・シリーズ・ピーエルシー -バンガード・グローバル・ボンド・インデックス・ファンド -インスティテューショナル・プラス円ヘッジAccを買うだけ

の商品です。

私は、基本的には

「生活防衛資金を確保しておけば、あとは株式100%でOK!」

と考えています。

しかし、目標としている『セミリタイア』が目に見えるところにまで近づいてきたため、『セミリタイア後の生活』を想像することが多くなり、その際に

「暴落があった時に、大きく値を下げた投信を売ることに耐えらえるだろうか?」

という疑問が浮かんでくるようになりました。

そこで、

「債券を混ぜたバランスファンドなら、暴落時の値動きもマイルドになるだろうからいいんじゃないの!?」

なんて思ったわけであります。

また、「株式と債券は逆相関関係にある」と言われているので、そういった面からでもバランスファンドには期待したいところではありますが、

昨今の値動きを見ていると『逆相関』とは言えないような値動きをすることも多々ありますので、実際にどのような値動きをしているのか確認してみることにしました。

大きな下落時の値動き

まずは、新型コロナ起因による『そこそこ大きな下落時の推移』を見てみます。

下のグラフは下落前のピーク(2020年2月21日)から4か月ほどの推移です。

この期間での最大の下落率は

- オルカン:34%

- 株式重視:26%

- 均等 :19%

となり、1000万円投資していたとすると、評価額が

- オルカン:640万円(-340万円)

- 株式重視:740万円(-260万円)

- 均等 :810万円(-190万円)

となります。

(この記事内での『オルカン』は、eMAXIS Slim全世界株式(オール・カントリー)を指しています)

うん。

株式重視(30%債券)でも、まぁまぁダメージを減らることができていますね。

が、なんだかどれも『大した下落じゃない』としか思えないので、下落率が倍だったと仮定してみると、

- オルカン:68%下落:320万円(-680万円)

- 株式重視:52%下落:480万円(-520万円)

- 均等 :38%下落:620万円(-380万円)

といった感じになります。

『サラリーマンを辞めたのちに、これくらいの下落に遭遇した』というシーンを想像すると

「株式100%のオルカンで暴落に遭遇すると、ちょっと怖いかも…」

「株式重視(30%債券)だと、”想定の範囲内”と考えられそう」

「均等(50%債券)だと、あまり気にならなさそう」

という感想を持ちます。

そうすると、個人的には

- 株式が68%下落するような局面においては、債券を30%くらい入れたポートフォリオにしておいたほうが、気楽に乗り越えることができそう

だと感じました。

やはり、債券を入れるとずいぶん安定するようで、『大きな暴落が怖い』『大きな暴落に遭遇したことがない』という方が、債券へのバランスファンドを投資対象とすることにはそれなりな効果がありそうです。

しかし、『債券を混ぜる≒リスクを下げる』という行為は、『リターンが小さくなる可能性が高い』という行為でもありますので、先ほどよりも長い期間のリターンも見てみましょう。

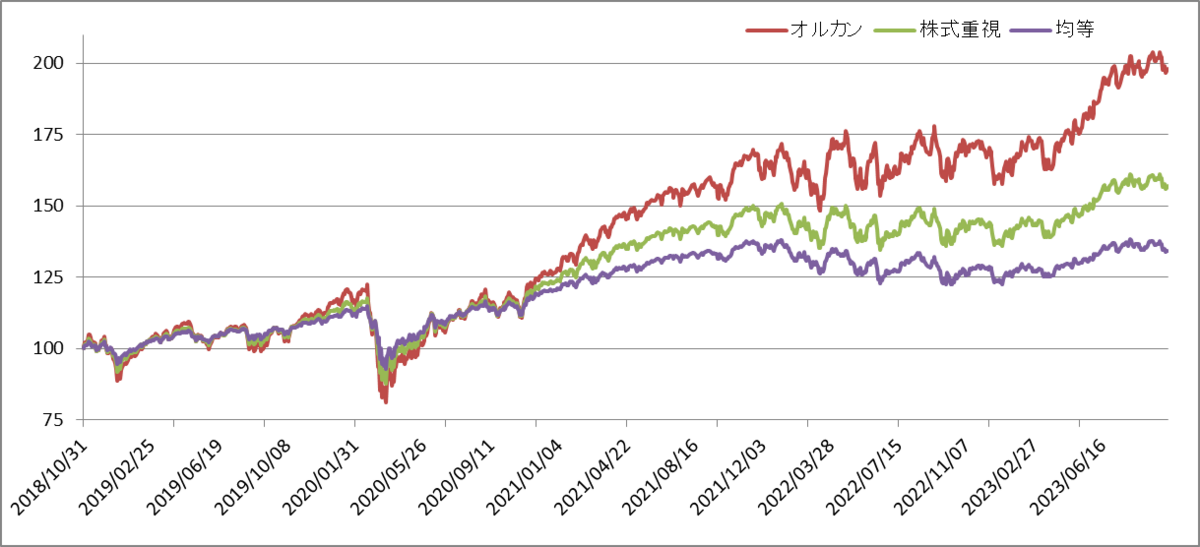

オルカン登場後の全期間の推移

というわけで、オルカンが登場した2018年10月31日以降の推移を並べてみました(楽天インデックスバランスファンドは2018年7月に登場しているので実は年長者なのです)

開始時を100ポイントとすると、2023年10月半ば時点で

- オルカン:198.13ポイント

- 株式重視:156.95ポイント

- 均等 :134.37ポイント

となります。

これらの差が『楽天インデックスバランスファンドでリスクを低減するための支払うコスト』ということになります。

この間には

- 金利の上昇によって『債券価格の大きな下落』があった

- 『世界債券は為替ヘッジ』であるため、円安によって得られたであろうリターンを見逃している

ということで、楽天インデックスバランスファンドにとっては不利な状況となっていました。

また、たった一度の数年の実績を見るだけでファンドの良し悪しを判断することはできません。

が、それにしても大きな差で『リターンの差』に注目すると、

- オルカン:98.13%のリターン

- 株式重視:56.95%のリターン

となり、

- オルカンは、楽天インデックスバランス(株式重視)の1.72倍のリターンを出した

と言えます。

結論としては…

おさらいですが、『コロナ下落の倍程度の暴落』があったとすると、

- オルカン:68%下落

- 株式重視:52%下落

- 均等 :38%下落

といったダメージを負うことになりますが、それを乗り越えた5年間のリターンは

- オルカン:98.13%のリターン

- 株式重視:56.95%のリターン

- 均等 :34.37%のリターン

となります。

「できる限り低いリスクで、大きなリターンが欲しい」と思うのはあたり前ではありますが、残念ながらリスク低減を取ればリターンが減少することになります。

ここまで書いてきた結果、私は

「セミリタイア後であっても株式100%のオルカンでいいや!」

という結論を出しました。

これは、たとえ資産が70%減るような暴落があったとしても

- 出費をいまよりももっと削減することができる

- ”セミ”リタイアを考えているため、出費を抑えれば収入だけで家計をカバーできるであろう

と考えられるからです。

つまり、仮に

- 完全なるFIRE

- 生活費をギリギリにまで削ったセミリタイア生活

などを目標としていたのであれば、結論は変わったかもしれませんね。

『収入があるからこそオルカン(ハイリスクな100%株式)を選択できる』ということで、やっぱり収入が偉大であることを再確認させられました。

----------

最後に、楽天インデックスバランスファンドは『為替ヘッジあり世界債券』を利用していることもあって、ちょっと(コストなどが)イマイチです。

なので、もっと良いファンドをご存じの方がいたら教えてくださいませ。

(個人向け国債も良い商品だと思うのですが、勝手にリバランスしてくれるバランスファンドでお願いしますw)

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------

あなたのクリックが本ブログの評価を決定します。以下バナーをクリック頂けると嬉しいです。よろしくお願いします^^

![]()

![]()

![]()

ツイッターでは記事の公開を通知したり、投資に関係するニュースを取り上げたりしています。よろしければフォローをお願いします!