インデックスファンドに対する見当違いな批判はよく見かけますが、珍しくしっかりとした調査に基づく問題点を挙げている記事がありました。

それがIndex Funds May Be Riskier Than You Think | Morningstarで、具体的には

を挙げています。

すべて、アメリカの市場を対象にした調査だと思うんですが、投資に関してはアメリカが先行していますでの「いずれ日本もこうなるかもしれない」という目線で見てもらえればと思います。

また、日本の投資家に不利益をもたらす状況としないためには、皆さまのご協力が必要だと考えていますので、ぜひとも最後までお付き合いください。

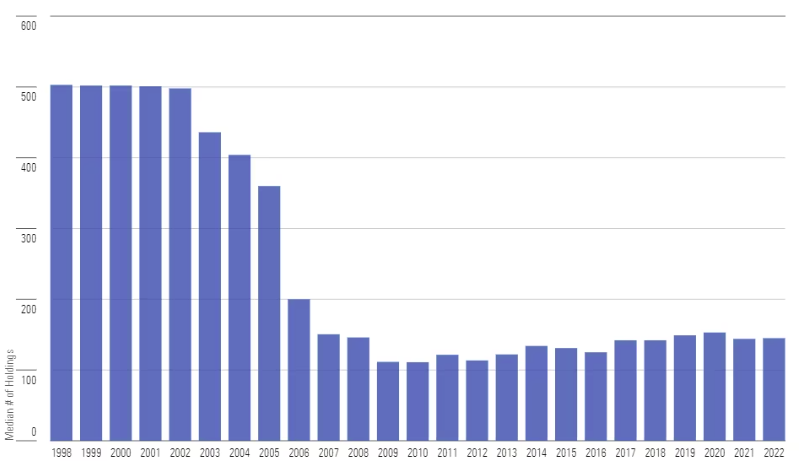

インデックスに含まれる銘柄数の減少

インデックスファンドの本数は

- 1998年には約200本

- 2022年末には2,000本以上

と急速に増えています。

しかし、一つあたりのインデックスに含まれる銘柄数は、急速に減ってきています。

1998年には、500銘柄程度を含むインデックスが一般的(中央値)でしたが、2022年時点では150銘柄にまで減少しました。

「銘柄数は多ければ多いほど良い!」と言うことはできませんが、中央値がこれなわけですから、

- インデックスファンドの半分は、150銘柄よりも少ない銘柄を対象としている

と考えると、「あまり分散できていないインデックスが増えているんではないか…?」と心配になってしまいます。

なお、インデックスの中身を見ても

- 1998年には、85%が時価総額加重平均インデックスだった

- 2022年では、42%しか時価総額加重平均インデックスではない

という変化をしてきています。

これを「良い」「悪い」と判断することは難しいですが、半分以上が時価総額加重平均インデックスではないとは驚きですね…。

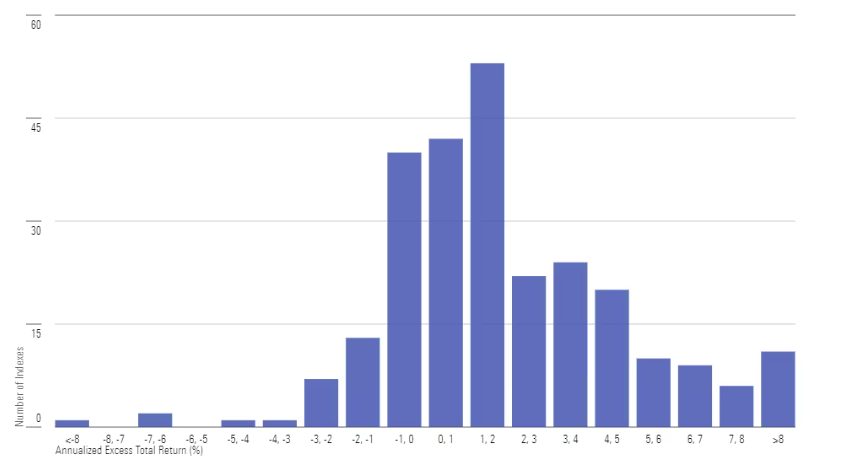

バックテストよりも稼働後の実績のほうがひどい

これ、いわずもがなではありますが、

- リリース前の「これくらいのリターンをあげてきたと言えます!」よりも、リリース後の「これくらいの実績でした」の方がひどい

ということがハッキリと分かっています。

これが、リリース前の(バックテストの)実績で、

- 最も多いバックテスト結果は、ベンチマークを1.2%上回っているファンド

となっています(インデックスファンドのバックテスト結果がインデックスを上回っている。という状況についてのツッコミは後ほど…)

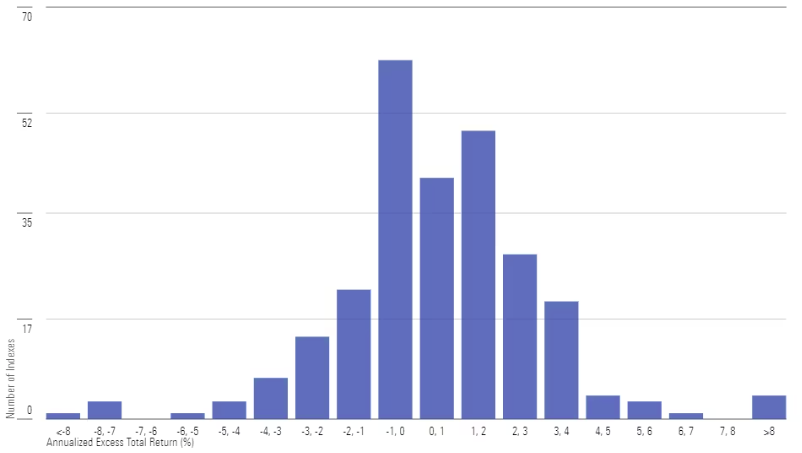

しかし、リリース後の実績を見ると、

- 最も多い実績は、ベンチマークを1.0%下回っているファンド

と「バックテストはなんだったんじゃい!」と言いたくなる実績となっています。

これは、

- バックテストが良かったからファンドを作った

- だけど、バックテストは将来のリターンを保証してくれない

というあたり前の話でしかないのですが、あらためてそれが明らかになりました。

新商品の多くは、バックテスト結果を見せて「このファンドに投資するとすごいよ増えるよ!」的なアピールをしてくるわけですが、そんなものを信頼してはいけないというこが分かりますね。

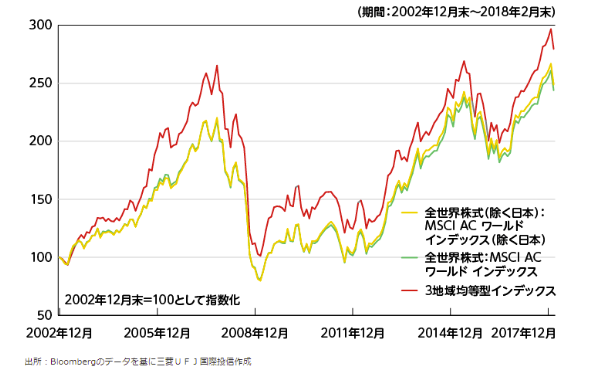

なお、日本でも『eMAXIS Slime全世界株式(3地域均等型)』が登場するときに、

というバックデータを出してきて

「普通の全世界株式よりすごいよ!」

と言っていたわけですが、現在はイマイチな状況にあります。

これはインデックスファンドに限らない話で、バックデータ(や過去の実績)から優良なファンドを選ぶことは非常に難しいということがよくわかります。

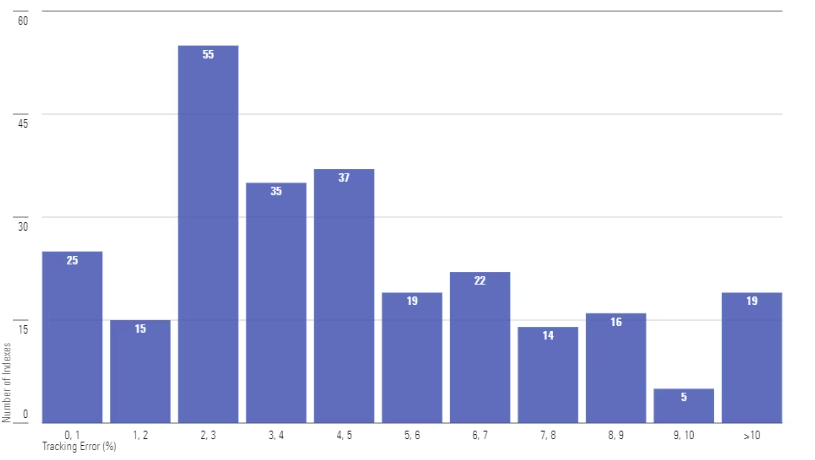

ベンチマークとの乖離がひどいファンドが多い

さて、ここまでで

「インデックスファンドなのに、インデックスとの乖離が大きい」

という大問題が明らかになったわけですが、そこに注目したグラフがこれで、ファンド毎の『インデックスとの乖離率』を表しています。

『2.3%乖離がもっとも多い』という衝撃の結果ですね…。

これは、『インデックスを下回っている』だけでなく『インデックスを上回っている』場合でも『乖離している』となるわけですが、この乖離率には驚きです…。

この『インデックスファンドの実績と、インデックスとの乖離が大きい』という状況からは、

- 『アメリカで定義されているインデックスファンド』と『日本で広く認識されているインデックスファンド』は違うモノではないのか

と思ってしまいます。

私は、インデックスファンドの評価として

- インデックスに近しい動きをすればするほどに優良なファンドである

- インデックスを上回るリターンが出ていたとしても、インデックスからの乖離が大きければインデックスファンドとしてはイマイチである

と考えています。

しかし、アメリカのインデックスファンドの多くが

「バックテストしたら、インデックスより優れたリターンが出てたよ!!」

というデータを出していることを踏まえると、

- 投資家(販売元?)の中には、「インデックスを超えるインデックスファンドが優良なファンドである」と考えている人もいる

のではないかと思います。

これ、気持ちは分からないでもないです。

「インデックスファンドなんだけど、インデックスよりも優れたリターンですよ!」

と言われると「良いかも…!」と思ってしまう人も実際にいるでしょうから。

しかし、それは、ただのアクティブファンドと何が違うのでしょうか?

「インデックスを超えることが難しいから、インデックスと同じで我慢しておこう。」というのがインデックス投資であり、インデックスを超えようとしているモノをインデックスファンドと呼んでいいのでしょうか?

これ、想像ではありますが、

- インデックスファンドが激増している

- 「バックテストはインデックス以上でした」とアピールしている

という状況から察するに、

- インデックス投資ブームにあやかろうと、ただのアクティブファンドが『インデックスファンド』と名乗りだしている

と想像してしまいます。

日本のインデックスファンドを見ている限り、現時点ではそういった『インデックスファンドもどき』はあまりないように思えます。

しかし、例えば『雪だるま(SBI・全世界株式インデックス・ファンド)』は、『FTSEグローバルオールキャップ』をベンチマークとしながらも

- VTI(米国)

- SPDW先進国(除く米国)

- SPEM(新興国)

という3つのETFに投資しており、『FTSEグローバルオールキャップ』と連動するかどうか怪しいファンドとなっています。

個人的には雪だるまは「気に入らないけどセーフ」という認識ですが、「こんな投信はインデックスファンドとして受け入れられない」と感じる方も多いでしょう。

仮に、これをセーフとした場合、

VTIの代わりにSPDR(S&P500)を採用していてもセーフなのでしょうか?

VTIでなくDIA(ダウ平均:30銘柄)だったらどうでしょうか?

QQQ(NASDAQ100)は?

TQQQ(NASDAQ100-3倍レバレッジ)なら?

と、どこまでがインデックスファンドと名乗れて、どこからがNGなのか曖昧になってしまいます。

銘柄数が少ないETFであれば信託報酬が低くなりやすく、

都合のよいレバレッジ商品を組み合わせれば、バックテスト結果を素晴らしいものにすることができます。

しかし、そのように作られたファンドをインデックスファンドと呼んでもいいのでしょうか?

日本でもインデックス投資が広がりつつあることを感じています。

そうなれば、

「新しいインデックスファンドをどんどん出していこう!」

「低コストでリターンが高いほうが売れるだろう!!」

「そのためには、アクティブな要素が入ったとしても『インデックスファンド』として売ったほうがいいな!」

と、『インデックスファンドもどき』が大量発生することになるかもしれません。

実際に、日本の先をいくアメリカではそのような状況になりつつあるようなので、同じ道をたどっていく可能性は高いのではないかと思います。

そうなれば、

「信託報酬も安いし、バックテスト結果もいいから、このインデックスファンドに投資しよう!」

と、『インデックスファンドもどき』に投資してしまう人も出てくるかもしれません。

というわけで、影響力をもった投資ブロガー、インフルエンサーの方々による、

「インデックスを超えるインデックスファンドなんておかしい!」

といった啓蒙活動と、

「これは『インデックスファンドもどき』だぞ!」

といった監視をしてくれることに(勝手に)期待したいと思います。

人気が出たところに『もどき』が大量発生するのは、どの世界でも同じことのようですね。

なお、この記事では「私の思うインデックスファンド」をベースに考察しています。

というのも、

「インデックスファンドとはなんぞや?」がキッチリと確定していない(私が知らない?)ためです。

というわけで、どこかの信頼たる機関に「インデックスファンドはこうである!」とキッチリと定義して欲しいと思うのでした。

---

なお、そんなことをつぶやいている私の資産の推移はこんな感じで、ここまでこれたのはインデックスファンドのおかげなので、その素晴らしさが世に広がっていってくれればと思っています。

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------

あなたのクリックが本ブログの評価を決定します。以下バナーをクリック頂けると嬉しいです。よろしくお願いします^^

![]()

![]()

![]()

ツイッターでは記事の公開を通知したり、投資に関係するニュースを取り上げたりしています。よろしければフォローをお願いします!