最終更新日:2020/6/26

貯金しているお金は日々減少していきます。

世界では微インフレがスタンダードで、日本でも年間2%のインフレを目標とした金融政策がとられています。

すなわち、「貯金(現金)は毎年2%ずつ価値が下がっている」ことに他なりません。

また、新型コロナウィルス対策で、各国政府が大量のお金をばらまいていることから、今後は大きくインフレ方向に向かう可能性がります。

本記事では、「自分の資産を減らさない方法」について焦点を当て、自分の資産を守る為の方法として「国債(債券)への投資」や「ローリスクな投資」を提案していきます。

自分の資産の多くを貯金している方や、リスクの低い投資を検討している方に届けば幸いです。

貯金するくらいなら国債(債券)への投資やローリスクな投資をしよう【インフレ対策】

冒頭でも書いた通り、世界ではインフレがスタンダードです。

銀行による利息が全く期待できない今日では、「自分の資産を貯金しておく」という行為は、「自分の資産を減らす」という行為とイコールです。

もし「貯金=無難な方法」と考えているのであれば、それはあやまちで、「無難にお金を守る方法」としては、「リスクの低い投資」が必須となります。

とはいえ、「長らくインフレとは無縁の日本」に住んでいると、「本当にインフレになるんかいな?」という疑問が沸いてくると思いますので、まずは世界のインフレ状況を確認していきます。

世界のインフレ状況を確認

IMFの調査結果によると、2018年でデフレだった国は(調査対象の190か国中)

- エクアドル

- セントクリストファーネイビス

- エリトリア

の3国しかなく、残り187国はインフレでした。

また187か国中、

- 118か国が2%以上のインフレ

- 162か国が1%以上のインフレ

となっており、「世界中でインフレがスタンダード」ということがよく分かります。

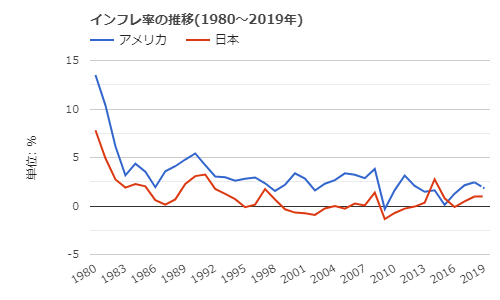

代表として、日本とアメリカのインフレ率の推移を確認すると、以下グラフの通り

- アメリカ: 0~5%程度のインフレ

- 日本 :-2~3%程度のインフレ

となっていました。

※出典元:世界経済のネタ帳

「日本はインフレではない(むしろデフレ)」というイメージを持っている方も多くいるとは思いますが、どちらかというと「軽いインフレ」が続いている状況です。

実際に30代中盤のひょしおんぬ(筆者)は、

- 自販機飲料は100円がデフォルト

- 牛丼チェーンの並盛は280円

- マクドナルドのハンバーガーは60円(55円?)

という時代を生きてきましたが、いずれも現在では値段が上昇しています。

しかし、預金金利はほぼ0%のまま推移しており、着実に「貯金していたお金の価値」は下がりつつあります。

よって、「自分のお金を守る」ためには、何かしらの行動が必要となるわけです。

その代表的な行動が「投資」です。

ローリスクな投資がおすすめ【国債について】

「投資」 と聞くと

- 怖い

- 難しい

- リスクが高い

といったイメージを抱く方が多いと思います。

実際にそういった投資もありますが、反対に

- 簡単

- 誰にでも出来る

- リスクが低い

投資もあります。

そして、「最も簡単にできるリスクの低い投資」の代表格が国債への投資です。

国債への投資は、対象の国がデフォルト(いわゆる破綻)しない限りほぼ間違いなくリターンが得られ、30年債であれば年利が

- 日本 :0.46%

- アメリカ :1.42%

- オーストラリア:1.25%

となっています。

「ほぼ破綻する可能性がない」と言っても問題ないアメリカでも年利1.42%のリターンが得られます。

例えば100万円をアメリカ国債へ投資すれば、30年後には142万円になって返ってくるわけです。

老後に備えてノープランで貯金しているよりは100倍マシです。

とはいえ、30年ものの国債に投資していると、

- インフレが加速

- 銀行預金の金利が大きく上昇

した際に、「銀行に預金しておいた方が良かった…」となってしまう可能性があります。

(年利1.4%の国債を買った後に、預金金利が1.5%になるような事態が起これば…)

よって「国債に投資しておけば安泰」とはいきません。

そこで、「国債」よりは少々手間がかかりますが、「各種資産への分散投資」をお勧めします。

分散投資することでローリスクな投資をする

上記で書いた「インフレ時リスク」は、「インフレに合わせて価値が向上する資産」に投資することで回避できます。

代表的な資産としては

- 不動産

- 金(ゴールド)

- 株式

などが挙げられます。

これらを上手く組み合わせることで、「インフレに対応できる資産」を手に入れることが可能です。

中でも「株式投資」を上手く活用すれば「インフレ」「デフレ」に関わらず、「あなたの為に稼いでくれる労働力」を手に入れられることとなり、資産形成に大きく役立ちます。

詳しくは以下記事をご参照頂きたいのですが、「適切な分散投資」をすれば「インフレにようリスク回避」だけでなく、リターンも得られるようになります。

そして、「適切な分散投資」に難しい知識や勉強は必要なく、誰にでも可能です。

まとめ:自分を資産を守るためにはローリスクな投資が必須

ここまで記事にさせてもらった通り、世界のスタンダードは「インフレ」である以上、現金を(預金などで)持ち続けることは「損をする」と言わざるを得ません。

何も考えずに生きていては、誰もあなた(の資産)を守ってはくれません。

自分(の資産)を守れるのは自分だけです。

「貧困老人」になる道を自ら選んでおきながら、国や社会に文句を言うような人間にならないよう、注意深く生きていく必要があります。

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

よろしければ以下の関連する記事もご参照ください。

それではまた