更新日:2021/4/13

アメリカには401kプランという確定拠出年金の制度が準備されていることは、みなさんご存じかと思います。

しかし、「なんとなく」程度でしか理解していない人も多いと思いますので、この記事では『アメリカの401kプランの仕組み』を解説していき、

- 制度の内容

- メリット・デメリット

- 日本の確定拠出年金との違い

などについて、理解してもらえるよう書いていきます。

アメリカには『自己責任』というイメージが強くありますが、そんなアメリカに存在している『引退後のサラリーマンを守るための制度=401kプラン』について学んでいきましょう。

<目次>

- アメリカの401kプランの仕組みとは?

- 401kプラン最大のメリットは効率的なデフォルト設定

- 401kプランのデメリット

- デフォルトで『投資する』を選ばせることで、マネーリテラシーが身に付く

- 日本もアメリカの401kの仕組みに追従している

- まとめ

アメリカの401kプランの仕組みとは?

401kプランとは、『給与の一部を運用し、リタイア後のお金を確保するための仕組み』で、主な特徴(メリット)としては

- 自分で拠出先のプランを選択し、運用できる

- 401kプランに拠出した分は、課税対象の所得から引かれる

- 退職金と受け取るまで、運用による利益は非課税となる

- 給与天引き&リタイアまで(基本的には)引き下ろせないため、確実に老後資産を確保できる

といった感じで、日本の確定拠出年金に近い仕組みです。

また、日本の確定拠出年金にないメリットとしては、

- 年間で拠出可能な金額は、給与総額の25%まで(最大で19,000ドル)

- 引退前(59.5歳より前)でも、罰金ありでなら引き下ろすことは可能

- 自分の401kプランから低金利で借り入れすることが可能

といった点が挙げられます。

一点目に書いた内容は、日本円にすると『1年間におよそ200万円以上が拠出可能』となりますので、日本の制度(最大でも年間66万円)と比較すると、かなり大きな額が拠出できることが分かります。

また、3点目に書いた『自分のプランから借金できる』については、

この制度を使用して借り入れたお金も、発生した金利も、最終的には自分のプランに戻る(自分からお金を借りて、発生した利息を自分に払う)ため、かなり有利なローンといえます。

これにより「401kプランに拠出しすぎて生活が苦しい…」となった人も救済することが可能となり、これも401kプランの大きなメリットといえそうです。

また、筆者の思う401kプランの最大のメリットは『自動化された仕組み』です。

401kプラン最大のメリットは効率的なデフォルト設定

アメリカの401kプランの仕組みには、

- デフォルトでは、全ての対象者が401kプランに加入する

- デフォルトでは、毎年給与に対する拠出率が上昇する設定となる(年1%ずつ)

- デフォルトでは、自動で『リターンの期待できる商品』を拠出先として選ぶ

という3つのデフォルト設定が当たり前となりつつあります。

『リターンの期待できる商品』には、ライフサイクル型ファンドが選ばれるケースが多く、

- 若い段階では、リスク・リターンの高い株式投資の比率を高める

- 年齢とともに、リスク・リターンを抑えた債券投資の比率を高める

と、『投資の基本』とも言える運用を、自動でしてくれるわけです。

日本の場合は、加入者が何の選択もしない場合、『毎月一定額を、元本保証型商品で積立続ける』と、『せっかくの非課税制度を活用できないのがデフォルト設定』となっているケースが多い(※詳しくは後述)わけですが、アメリカの場合は、

『なにも選択しない加入者であったとしても、ある程度のリスクを負わせ、老後の生活を安定させるよう工夫されている』

という仕組みとなっています。

このデフォルト設定は、アメリカ政府にとっても『退職後の生活に対する自助意識をたかめ、社会保障(生活保護的な制度)の負担をへらす』というメリットがありますが、

逆に、株価の暴落があったときには「デフォルトを株にされたせいで大損したぞ!」という批判をうけるリスクを取った選択でもあります。

アメリカ政府は、そのリスクを取ってでも『国民の退職後の生活を安定させるための手段』を取ったわけで、非常に素晴らしいことかと思います。

とはいえ、そんな401kプランにもデメリット(批判)はあります。

401kプランのデメリット

それは『401kプランによって格差がさらに広がっている』という問題です。

というのも、

- そもそも零細企業は401kプランを準備していない

- 低所得者は401kプランに拠出できるほどのお金がない

といった問題があり、

- もともとゆとりのあった世帯は、401kプランによってさらに豊かになる

- 低所得層は、401kプランの恩恵を全く受けられない

という問題が発生するためです。

また、学歴による差も発生しており

- 拠出額の中央値は、大卒:2千ドル(年)、高卒:0ドル(年)となっている

- 賃金・仕事内容が似ていても、大卒者は高卒者より26%多くを拠出

- 401kプランを提供する企業に勤めている場合、大卒の80%以上が利用、高卒は62%しか利用していない

といった報告もされています。

同じ条件を与えられていても高卒者は401kプランの利用率が低い、わけなので『学歴の差がマネーリテラシーの差となって表れ、401kプランの利用率の差が出ている』と言えそうです。

さらに、wikipediaでは、

20~39歳の勤労者の41%が転職時に(所得税と10%の罰金を払って)401(k)を引き出しており、残高3万ドル以下の401(k)を持つ勤労者の51%が同様に引き出しているという。

例えば、36歳の勤労者が1万6千ドルの残高を引き出した場合、20%の源泉徴収と10%罰金が差し引かれるので手取りは11,200ドルにしかならず、

さらに重要なことには、この資金が401(k)口座に残されて年利4.7%で運用されていれば課税繰延の複利効果により67歳の退職時には87,500ドルになっているはず(口座維持費用や引出し時の課税を無視)の老後資金が消えてしまうことが指摘されている。

との指摘を紹介しており、一般的には『マネーリテラシーがある』と思われているアメリカですら、このような『401kプランの優秀さ(どころか投資の重要さ)を理解できていない』と言わざるを得ない問題が発生しています。

しかし、こういった批判はあるものの、野村資本市場研究所によると

2005年7月には、自動化が退職資産形成に与える効果に関する試算結果が、投資会社協会(ICI)及び従業員給付研究所(EBRI)による公表された。

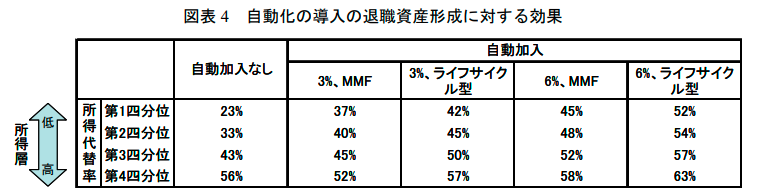

結果は図表4の通りで、所得の低い層ほど、自動化の導入により所得代替率(現役時代の所得に対する退職後の収入の比率)が大きく上昇している。

と、報告されており、

自動加入によって401kプランでライフサイクル型に加入した場合の所得代替率は

- もっとも所得の低い層(第1四分位)で、23%→52%

- もっとも所得の高い層(第4四分位)で、56%→63%

と、所得の低い層ほど改善率が高くなっていました。

これは、現役時代の年収が500万円だったとすると、

- 自動加入なしのケース:退職後の収入は年間115万円

- 自動加入ありのケース:退職後の収入は年間260万円

となりますので、かなり大きな改善です。

最も所得の高い層(第4四分位)は、『401kプランの自動加入』という仕組みがなかったとしても、自力で資産運用をしているために自動加入によるメリットは、さほどありませんが、

所得の低い層にとっては、老後の収入が倍以上にまで膨れ上がるほどの効果があるわけです。

この状況をまとめると、

- 401kプランの恩恵は、拠出できる金額の大きい高所得者ほど大きく受けられる

- ただし、低所得者の老後の生活を大きく改善させる効果もある

となり、『格差を広げる要因となっている』という批判はあれども、『多くの低所得層を救っている』とも言えそうです。

また、この401kプランの『自動加入』の仕組みは、老後生活を助けるだけでなく、加入者のマネーリテラシーを向上される手助けにもなっているのではないかと筆者は思います。

デフォルトで『投資する』を選ばせることで、マネーリテラシーが身に付く

ここまで書いてきた通り、デフォルト設定が『401kプランに加入して、ライフサイクル型ファンドで投資する』となることにより、多くの人が投資をすることになります。

つまり『他人まかせで投資を始めた人が多い』わけですが、それでも運用成績の通知がくれば「あれ?運用でこんなに増えてるの?投資って儲かるのかな?」と気付く人が出てくるのは当然のことです。

(日本でも、確定拠出年金を通じて投資の有益さに気づいた人は多いでしょう)

そうして、投資について興味を持つきっかけが与えられたことで、自ら投資について学び、マネーリテラシーを身に付けていく人は多くいるのではないでしょうか。

これも、『アメリカ人は、(比較的)投資を正しく理解している人が多い』と言われる要因のひとつのように思えます。

日本もアメリカの401kの仕組みに追従している

アメリカの401kプランと、日本の確定拠出年金は似たような仕組みではあるものの、相違点はいくつかあり、中でも『デフォルトで、投資を活用する設定となっている』のは大きな違いといえ、これによってアメリカの低所得者は広く救われています。

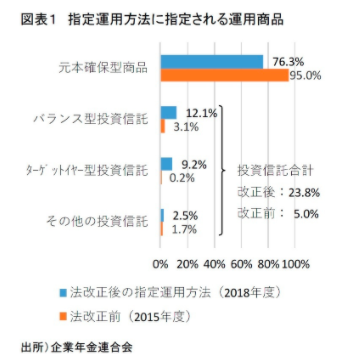

前述した通り、日本は『デフォルトでは元本保証型商品が選ばれるケースが多い』わけですが、2018年には、ここについての法改正が入り、

「デフォルト商品(指定運用方法)は、長期的な観点から、物価その他の経済事情の変動により生ずる損失に備え、収益の確保を図るためのもの」

と規定されました。

企業年金連合会によると、その法改定によって、以下図の通り『デフォルトは元本保証型の商品』となっている割合が、95.0%→76.3%にまで減少しました。

しかし、改善されてはいるものの、依然として多くの商品がデフォルトに元本保証型を選択しているのは、非常に残念です。

これは、日本にある『投資=悪』という意識によって、「デフォルトを投資商品にしたら叩かれてしまう」という意識が働いているために進んでいないのではないかと考えられます。

それでも、政府からの後押しもあり、着実に前進していることも確かなので、これからに期待したいと思います。

まとめ

というわけで、

- アメリカの401kプランの仕組みについて

- 日本の確定拠出年金との違いについて

解説させてもらいました。

アメリカの401kプランは、『自動化の仕組み』を上手く設定することで(批判はあれど)一定の成果を出しており、日本も(大きく遅れながらも)追従しています。

「本来であれば、老後の資金は自分で準備するべき」と考える人も多いでしょうが、すべての人がそうできるわけではありません。

「老後破産したところで自業自得だ」と言えないこともありませんが、老後破産する人が多くなれば、政府の負担は大きくなりますし、治安も悪化します。

日本全体が豊かとなるためにも、確定拠出年金にはこれからも頑張ってもらいたいものです。

出典

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------

あなたのクリックが本ブログの順位を左右します!以下バナーをクリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

以下は関連記事です。よろしければご参照ください。

ツイッターでは記事の公開を通知したり、投資に関係するニュースを取り上げたりしています。よろしければフォローをお願いします!