「成長する企業・業界へ投資しようとする戦略は間違っている」

と言われたら驚きますか?

しかし、過去の実績をみている限り、この主張は間違いなさそうです。

ここで要約・紹介する『株式投資の未来~永続する会社が本当の利益をもたらす~』は、過去100年以上にわたるデータを使って「株式市場で勝つための方法」を導きだしている本です。

『株式投資の未来』の内容をざっと紹介すると、

- 成長する銘柄、成長しない銘柄のどちらの方がリターンが大きいのか?

- 配当金を再投資するかしないかによって、どれだけの差がでるのか?

- バイ&ホールドするならどの銘柄か?

- 企業にとっての悪材料は、投資家にどう影響するのか?

- 黄金銘柄に共通する特徴は?

- IPO投資は儲かるのか?

- 暴落は投資家にとっての悪なのか?

- インデックス投資をこえるD-I-V指針とは?

といったことが書かれています。

どれも投資リターンを大きく左右する内容となっており、すべての投資家にとっての必読書と言えます。

また、著者のジェレミー・シーゲル氏は、基本的にはインデックス投資をすすめているものの、インデックス投資を超えるリターンが期待できるD-I-V戦略も紹介しています。

インデックス投資家にとってはスルーできない戦略でしょう。

とはいえ、『株式投資の未来』は(海外の投資名著にあるあるの)聞きなれない単語が多く出てくるし、内容が非常に濃くなっていることから、読書に慣れない方が読むにはハードルが高すぎると言わざるをえません。

そこで、ウォートンの魔術師と呼ばれ尊敬されるジェレミー・シーゲル氏の渾身の著書『株式投資の未来~永続する会社が本当の利益をもたらす~』を要約しながら紹介していきたいと思います。

ここで手に入れた知識が、あなたの投資リターンを大きくすることに役立てば幸いです。

<目次>

- 『株式投資の未来~永続する会社が本当の利益をもたらす~ 著:ジェレミー・シーゲル』を要約・紹介

- 成長の罠を暴く

- 配当金の再投資の効果はどれほどか

- 割安株への投資が高い利益をもたらす

- インデックス投資を超えるD-I-V指針

- 暴落が将来の資産を作る

- まとめ:「株式投資の未来」は投資家の必読書です

- 「株式投資の未来」を読むべき対象者について

- 著者のジェレミー・シーゲル(Jeremy James Siegel)について

- 最後の最後に私の主張

『株式投資の未来~永続する会社が本当の利益をもたらす~ 著:ジェレミー・シーゲル』を要約・紹介

『株式投資の未来』の最大の見どころは、

- インデックス投資をすすめるジェレミー・シーゲル氏が、インデックス投資を超える方法を紹介している

という点にあります。

シーゲル氏は、1994年に出版した著書『株式投資(Stocks for the Long Run)』で、「インデックス投資にまさる投資方法はない」と主張していましたが、それを超える方法を見つけたわけです。

もちろん、その方法は『過去のリターン』をもとに見つけられたモノであるため、これからも通用するという保証はありません。

しかし、『株式投資の未来』は2000年頃にあったITバブル期のデータを多くつかっており、現在の

- GAFAをはじめ、急成長している特定の銘柄だけが大きく株価を上げている

という状況と似ています。

つまり、

- 現在は、シーゲル氏の見つけた方法で大きなリターンが期待できる状況にある

と言えるかもしれません。

シーゲル氏は『成長の罠』という言葉を繰り返しのようにつかっています。

『成長の罠』にハマり、リターンを損ねないためにも『株式投資の未来』から、シーゲル氏の戦略を学んでいきましょう。

成長の罠を暴く

株式投資とは『企業の成長に期待して、お金をたくす行為』です。

しかし、

- 企業がどれだけ急成長しようとも、投資家がリターンを得られるとは限らない

という現実があり、シーゲル氏はこれを『成長の罠』と呼んでいます。

歴史をふりかえれば、

- 新しい技術が時代をつくり、歴史を動かし、大きな富を生み出してきた

ことは間違いありません。

最近では、GAFAのようなハイテク企業が世界中の人々の生活をかえ、これら企業の経営者が大きな富を手にいれることに成功しています。

また、これら企業に古くから投資していた投資家が、大きなリターンを手にしているのも事実です。

そこで、それを見た個人投資家が「GAFAの次にくる、革新的な新興企業に投資しよう!」と思うのは当然のことでしょう。

しかし、このような投資戦略は、まちがいであることが分かっています。

シーゲル氏の調査によると、

- たいていの場合、新興企業や新興業会のリターンは、数十年の歴史をもつ老舗企業のリターンを下回っている

ということが証明されました。

信じられない人もいるかもしれませんが、残念ながら事実です。

なぜ成長する業界への投資がもうからないのか?

その理由は簡単です。

いま話題の企業に投資するためには、実体よりも過大な値段で買わなければならないためです。

成長するであろう企業には多くの投資家がむらがり、株価がどんどん釣りあがっていきます。

つまり『成長する企業』は、『割高』となっていることになります。

さらに、成長するであろう業界には多くの企業があつまり、激しい競争が発生します。

しかし、激しい競争を勝ち残るのはごく一握りの企業で、ほとんどの企業がなる『敗者』に賭けていた場合の損失は大きいです。

また、仮に勝者となった企業に投資していたとしても、大きなリターンが手に入るとは限りません。

新興業界の勝者と、古い企業のどちらへ投資すればより儲かったのか

突然ですが、いまの記憶を持ったまま1950年にまでタイムトラベルしたとしましょう。

そこで

- 将来、超巨大企業となるIBM社

- 古くからある、スタンダードオイル社(現エクソンモービル)

のどちらかに投資できる。となれば、どちらに投資しますか?

1950年といえば、コンピュータが『これから』という時代で、古くからあるエネルギー産業は衰退していくと予想されていました。

実際に、1950年~2003年の成長率(年率)は以下の通りでした。

- ハイテク産業 : + 14.65 %

- エネルギー産業: - 14.22 %

また、同じ期間の売上の成長率は以下の通りでした。

- IBM社 :12.19 %

- スタンダードオイル社: 8.04 %

つまりは、

- 『業界』で見ても、『企業』で見ても、IBMのほうが高い成長率だった

わけで、この事実を1950年時点で知っていれば、まず間違いなくIBMへの投資をえらぶことでしょう。

しかし、この1950年~2003年の配当金を再投資したケースでの投資リターン(年率)は、

- IBM社 :13.38 %

- スタンダードオイル社:14.42 %

となっており、実際に投資家に高いリターンをもたらしたのは、スタンダードオイル社だったというおどろきの結果でした。

『50年以上にわたって高い成長をしてきたIBMのほうが、投資家へのリターンが低かった』理由は簡単です。

それが、先にも書いた通り『IBMは期待値が高く、投資家から評価されていたため』です。

バリュエーションがリターンを左右する

IBM社は成長率では圧勝していたものの、バリュエーション(株価評価)ではスタンダードオイル社が圧勝していました。

1950年~2003年に間、バリュエーションをはかる代表的な指数であるPER(株価収益率)は、

- IBM社 :26.76

- スタンダードオイル社:12.97

と、IBM社のほうが倍近く割高という状況にありました。

IBMに投資するには多くのお金を払う必要があったため、配当利回りは、

- IBM社 :2.18 %

- スタンダードオイル社:5.19 %

と、スタンダードオイル社の圧勝となりました。

『株式投資の未来』では、

- この配当利回りの差が『成長率で劣るスタンダードオイル社』が、投資家に大きなリターンをもたらした理由

としています。

配当金の再投資の効果はどれほどか

投資家へのリターンは、スタンダードオイル社の方がまさっていましたが、『株価の上昇率』だけに目を向けると、

- IBM社 :11.41 %

- スタンダードオイル社: 8.77 %

と、IBM社のほうが上でした。

これが逆転したのは、スタンダードオイル社に大きな配当があったためです。

「配当なんてたった数%のリターンしかなく、株式のリターンの中でもごくわずかだろう」と思っている人もいるかもしれませんが、過去を振り返るとそうではないことが分かります。

『株式投資の未来』では、

- 1871年~2003年にかけて、(インフレ調整後の)株式リターンの97%は、配当金の再投資によって生まれている

- 株価の上昇によって得られたリターンは、全体の3%しかない

という事実を紹介しています。

この122年間の投資リターンは、

- 配当を再投資しないケース:年率4.5%

- 配当を再投資するケース :年率7.0%

でした。

たいした差に見えないかもしれませんが、このリターンを122年間継続すると、投資した資産は、

- 配当を再投資しないケース: 243.4倍

- 配当を再投資するケース :7947.9倍

にまで膨れ上がり、なんと配当金を再投資するかどうかで、30倍以上もの差が生まれたのです。

短期間で考えると、数%の差は大きな影響を与えませんが、投資期間が長くなればなるほどに影響が大きくなります。

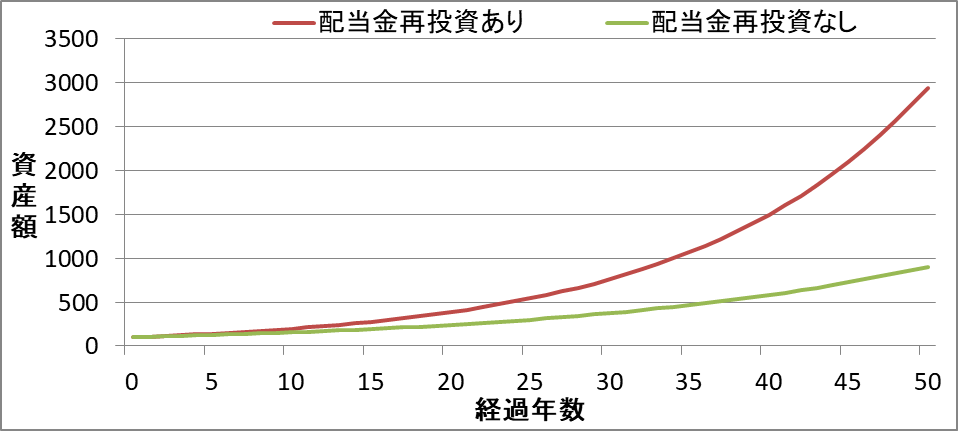

配当再投資の有無による差

仮に、100万円を投資して、

- 配当金再投資あり:年率7.0%のリターン

- 配当金再投資なし:年率4.5%のリターン

だった場合、資産は下のグラフのように増えていきます。

10年たった時点では、

- 配当金再投資あり:196.7万円

- 配当金再投資なし:155.3万円

と大した差はありませんが、30年後には、

- 配当金再投資あり:761.2万円

- 配当金再投資なし:374.5万円

と大きく差が開き、50年後には、

- 配当金再投資あり:3151.9万円

- 配当金再投資なし: 943.9万円

と3倍以上の差ができています。

これが複利の力です。

※ 複利についてはこちらの記事をご参照ください。

「30年、50年先まで待っていられない」と思う方も多いでしょうが、『人生100年』と言われるいま、これくらい先のことは考えておいた方がよいでしょう。

といった感じで、

- スタンダードオイル社は、低い評価&高い配当であったため、配当金再投資によって、急成長したIBM社よりも高いリターンを投資家にもたらした

という事実を説明させてもらいました。

しかし、

「スタンダードオイルの1社だけの例をあげられてもなぁ…」

と思う方もいるでしょうから、もっと多くの企業を見ていくことにしましょう。

割安株への投資が高い利益をもたらす

「株式投資の未来」では1957年~2003年までの実績をもちいて、以下のグループ別に累計リターンを分析しています。

- S&P500全体(アメリカ平均株価を見る代表的指数)

- S&P500の中で割高な(PERが高い)グループ

- S&P500の中で割安な(PERが低い)グループ

言いかえると、

- ハイテク産業など、期待されている企業=PERが高いグループ

- 古くからあり、期待されていない企業=PERが低いグループ

の比較をしたわけです。

その調査によって、

- 50年にわたる長期間のリターンは、『割安なグループ=古くからある期待されていない企業グループ』の方が高いリターンだった

という事実がわかりました。

なお、具体的な年間リターンは以下の通りで、なんと5%近い差がでていました。

- S&P500全体 :11.18%

- 割高なグループ : 9.17%

- 割安なグループ :14.07%

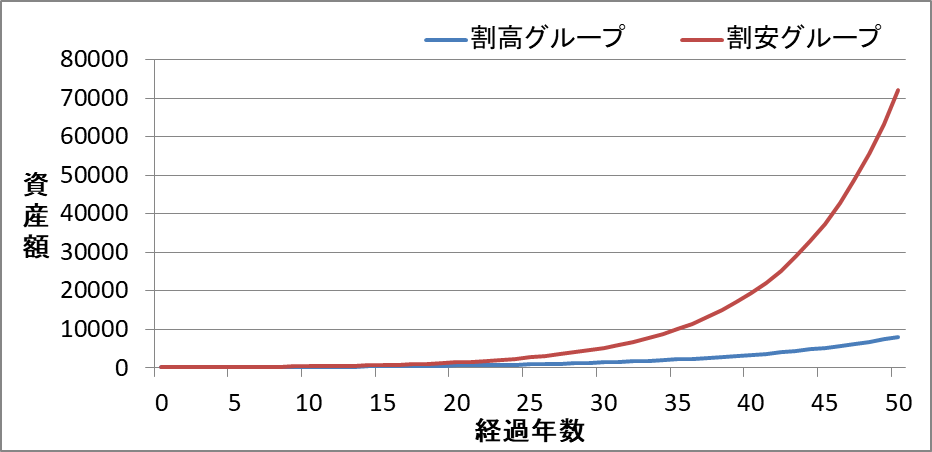

50年間、期待されていない企業=割安株へ投資した結果

100万円を投資したケースを想定し、それぞれの結果をグラフにすると以下の通りになります。

10年たった時点で、

- 割安グループ:373.7万円

- 割高グループ:240.5万円

と、すでに結構おおきな差がでており、30年後には、

- 割安グループ:5,189.7万円

- 割高グループ:1,390.3万円

と、資産額が4000万円近くひらき、50年後には

- 割安グループ:72,205.8万円

- 割高グループ: 8,038.3万円

と9倍近い差がでています。

繰り返しになりますが、

- 50年以上の長期リターンで比較しても、『投資家からの期待を集めた銘柄』は、『投資家に期待されていない銘柄』に大敗していた

というわけです。

これが『成長の罠』の結果です。

なお、この結果は『配当利回り』でグループわけしても同じようになります。

配当利回りが高い企業に投資した結果

一般的には、

- 低配当銘柄=新規事業などへの『投資』を優先している企業

- 高配当銘柄=新規事業を行わず『安定』を優先している企業

と言われ、いいかえると

- 低配当銘柄=ハイテク企業など、これから伸びる企業

- 高配当銘柄=エネルギー産業など、伸びないが安定している企業

ともいえ、前者には新興企業が多く、後者は老舗企業であるケースが多いです。

そこでシーゲル氏は、1958年~2003年の実績をもちいて、下のグループごとの投資リターンを調査しました。

- S&P500全体

- S&P500の中で配当利回りが低いグループ

- S&P500の中で配当利回りが高いグループ

結果は(ご想像の通り)

- 『配当利回りが高いグループ』の圧勝

でした。

具体的には、1958年に1000ドル投資していたケースを想定すると、2003年時点の資産は以下の通りでした。

- S&P500全体 :130,768ドル

- 低配当銘柄 : 64,930ドル

- 高配当銘柄 :462,750ドル

高配当銘柄は、低配当銘柄の8倍近くの資産となっていたわけです。

このことからシーゲル氏は、

- 「高配当、割安銘柄への投資」と「配当金の再投資」が重要である

と『株式投資の未来』で説いています。

多くのケースで『高配当、割安銘柄』は、『古くからある安定した企業』であることから、著書のサブタイトルである『~永続する会社が本当の利益をもたらす~』という主張になるわけです。

そして、ここからがお待ちかね『インデックス投資を超えるD-I-V指針』の紹介です。

インデックス投資を超えるD-I-V指針

D-I-V指針とは、

- D(Dividend:配当) → 個別銘柄の選択にあたっては、持続可能なペースでキャッシュフローを生成し、それを配当として株主に還元する銘柄を選ぶ

- I(International:国際) → 世界のトレンドを認識する。このままいけば、世界経済の均衡が崩れ、中心は、米国、欧州、日本から、中国、インドをはじめ途上国世界へとシフトする。

- V(Valuation:バリュエーション) → 成長見通しに対してバリュエーションが適正な株を買い続ける。IPOや人気銘柄は避ける。個別銘柄であれ業界であれ、市場の大勢が「絶対に買い」とみているうちは、買わない。

の頭文字をとったもので、このD-I-V指針をつかって投資することで、インデックス投資を超えることが期待できると、シーゲル氏は言います。

I(国際)についてはともかく、D(配当)、V(バリュエーション)に関しては、50年を超える調査によって『明らかにリターンが高かった』ことが判明したため、この指針を発表しているわけです。

高配当戦略の実績

まず、基本である『高配当』についてです。

『高配当銘柄への投資』といっても様々で、

- S&Pの上位10社だけに投資

- ダウの上位10社だけの投資

- 減配してこなかった銘柄に投資

などなどがありますので、それぞれのリターンを見ていきましょう。

確認するのは1957年~2003年のリターンで、インデックスの平均リターンは、

- S&P500 :11.18 %

- ダウ30種:12.00 %

でした。

それに対して、高配当銘柄の平均リターンは(高い順に)

- S&P500内の大型株100種の、配当利回り上位10銘柄:15.69%

- S&P500内の大型株100種の、過去15年間減配していない配当利回り上位10銘柄:15.68%

- ダウ工業内の、過去15年間減配していない配当利回り上位10銘柄:14.90%

- ダウ工業内の、配当利回り上位10銘柄:14.43%

- S&P500内の、配当利回り上位20%:14.27%

という結果になりました。

どの分類でも、S&P500より3~4.5%高い平均リターンとなっています。

また、とくに大型株のリターンが高いということも分かります。

このことから、

- 大型の高配当株への投資がリターンを大きくするための戦略

だと言えます。

『信託報酬がかからない』というメリットも

もっともリターンの高かった『S&P500内の大型株100種の、配当利回り上位10銘柄』への投資は、たった10社への投資であることから、個人投資家であっても簡単に実行することができます。

(アメリカ株の多くは、数万円~で買えるので)

インデックス投資(投資信託やETFへの投資)では、(近年では小さくなっているものの)信託報酬を毎年支払う必要がありますが、個人でこれら銘柄に投資するのであれば信託報酬を支払う必要がありません。

インデックスファンドの信託報酬は1%にも満たないものがほとんどですが、『毎年かかってくる費用』は、運用年数が長くなればなるほどにダメージが大きくなります。

そういった意味でも、

- 信託報酬のかからない高配当戦略は優秀

だということです。

国際投資戦略

上でも書いた通り、シーゲル氏は

「このままいけば、世界経済の均衡が崩れ、中心は、米国、欧州、日本から、中国、インドをはじめ途上国世界へとシフトする。」

と主張しています。

とはいえ、「新興国へどんどん投資するべきだ」と言っているわけではありません。

具体的には、

- ドルベースの投資家なら、アメリカ企業に60%、その他企業に40%投資する

ということを推奨しています。

『ドルベースの投資家』とのことなので、日本の投資家向けに置き換えると、

- 円ベースの投資家なら、日本企業に60%、その他企業に40%投資する

となりますが、これには違和感があります。

「世界中に分散投資しろ!」というのがシーゲル氏のメッセージだとすると、『日本株60%』は明らかにかたよった投資になってしまうためです。

そこで私は「アメリカ企業に60%、その他企業に40%投資する」をそのまま採用することをおススメします。

というのも、

- アメリカに上場している企業の時価総額は、全世界の60%をしめる

ためで、つまり

- 全世界に均等に投資をすれば、自然とアメリカ企業に60%、その他国の企業に40%投資することになる

わけです。

市場の小さな日本に集中投資するよりも、これが自然な姿でしょう。

バリュエーション戦略

『バリュエーション戦略』については、いまさら説明するまでもないかもしれませんが、シーゲル氏が『株式投資の未来』の中で、『おススメできるセクター(業界)』を紹介しているので、そこについて見ていきましょう。

対象セクターは3つです。

- 石油

- ヘルスケア

- 生活必需品

石油

まずは『廃れていく』というイメージの強い『石油業界』です。

シーゲル氏は、

「これから代替エネルギーの開発が大きく進むことは間違いない」

と認めながらも、

「石油そのものや、石油製品の需要が大きく減るとは考えづらい」

と主張しています。

と、いうのも

- 新興国が急速に成長しており、その成長に石油が欠かせない

ためです。

また、

- エネルギー産業は、1950年~2003年にかけて年率マイナス14.22で衰退してきた

わけですが、

- スタンダードオイル社は、年利14.42 %のリターンを投資家に与えてきた

という実績を忘れてはいけません。

『衰退する業界』ということは、『投資家から見向きもされない』ということで、つまり『割安』になっている可能性が高いです。

繰り返しになりますが、

- 過去に高リターンを叩き出してきた銘柄は『高配当で割安な銘柄』

であることを踏まえると、石油業界が注目するべきモノであることが分かります。

ヘルスケア、生活必需品

シーゲル氏の言う『黄金銘柄』の90%は、ヘルスケア、生活必需品銘柄です。

『黄金銘柄』とは、

- 1957年~2003年にS&P500の中で、高いリターンを出した上位20社

のことです。

つまりは、

- 過去を見ると、長期にわたって高リターンを出してきた銘柄のほとんどは、ヘルスケア、生活必需品銘柄である

というわけです。

ヘルスケア、生活必需品銘柄は、世界人口の増加、新興国の発展によって、着実に需要が大きくなっていくことが期待できます。

どちらも『地味』というイメージを持たれがちですが、「注目されづらいからこそ高いーンが期待できる」という面があるのも確かで、過去半世紀にわたって高リターンを続けてきたこの業界にも注目です。

あくまでもコアは『インデックス投資』

とはいえ、そんなシーゲル氏も「インデックス投資をメインの投資にするべし」と言っていることを付け加えておきます。

具体的には、

「半分を国際インデックスファンド、のこり半分をD-I-V指針を使った投資をおススメする」

としています。

ここで紹介したD-I-V指針は、高いリターンが狙えるものですが、あくまでの『過去の実績』でしかなく、未来を保証するものではありません。

よって、『インデックス投資だけでは満足できず、より野心的なリターンを狙う投資家』だけがこの戦略を取り入れましょう。

さて、ここからは、株価が乱高下しているいまだからこそ読んで頂きたい「暴落が将来の資産を作る」について解説していきます。

暴落が将来の資産を作る

『株式投資の未来』では、過去最悪の暴落である大恐慌(1929年~)が、投資家のリターンにどう影響したのか?を分析しています。

大恐慌では、

- ダウ・ジョーンズ工業株平均株価が、最大でが89%下落した

- 暴落前の株価にもどるまでに25年かかった

と『悲惨』としか言いようのない事態となりました。

しかし、シーゲル氏は

- 大恐慌は、配当金の再投資をしている投資家にとってプラスとなった

という驚くべき分析結果を報告しています。

具体的には、

- 株価がピーク(1929年)の時に1000ドルを投資し、ピークを回復する(1954年)まで配当金の再投資を続けていたと仮定すると、資産が4440ドル(4.44倍)にまで増えていた

- これは、年率6%以上のリターンに相当する

ということが分かっています。

暴落が配当金の再投資を後押しする

配当金を再投資していなければ『25年まって、やっと資産が1000ドルに戻った』となることを考えると、配当金の再投資の重要さがよく分かります。

こうなった理由は簡単で、

- 株価が下落したことで、配当金の再投資によって買うことのできる株数が増えた

ためです。

具体例を見ていきましょう。

平時には

- 10万円の株を1株保持し、1万円の配当金を受け取った場合、再投資によって0.1株を追加で手に入れられる

だったと仮定すると、暴落によって株価が10分の1になれば、

- 1万円の株を1株保持し、1万円の配当金を受け取った場合、再投資によって1株を追加で手に入れられる

こととなり、

- 暴落によって配当金再投資の威力(手に入る株数)が増した

ことが分かります。

とはいえ、「株価が暴落するようなケースでは、配当金も減る可能性が高い」のも確かです。

しかし

- 過去の暴落では、株価の下落率よりも、配当金の減少率のほうが小さいケースがほとんどだった

- 大恐慌のときには、株価は89%下落、配当金は50%の下落となった

- つまり、配当利回りは5倍近くにまで跳ねあがった

ということを踏まえると、うえの例ほど極端ではないにせよ、暴落によって配当金の再投資の威力が大きくなることは確かです。

暴落があったからこそ投資家のリターンが増した

それを理解すべく『大恐慌が発生しなかった』ケースと比べてみましょう。

このケースでは、

- 1929年~1954年まで株価は横ばいだった

- 配当金の再投資をつづけた

- 配当金は減少することなく順調に増え続けた

と仮定します。

投資家心理的には、『株価はずっと横ばい、配当金が増えていく』というこのケースのほうが、あきらかに気楽に投資できる環境かと思いますが、リターンはどうなるのでしょうか?

結果は以下の通りです。

- 1929年に1000ドル投資すると、1954年には2720ドルとなった

- 年間リターンにすると、およそ4%だった

株価が横ばいであるのにも関わらず、このリターンが得られたということで『配当金の再投資』の偉大さがわかる結果です。

しかし、大恐慌が起きた現実のケース

- 1929年に1000ドル投資すると、1954年には4440ドルとなった

- 年間リターンにすると、6%以上だった

と比べると、残念な結果であることも分かります。

この事実を一言で表すと

- 暴落が、投資家のリターンを押し上げた

ということになります。

もちろん、『25年に渡って株価が横ばいとなった』という異常事態のサンプルではありますが、イメージだけをもって『暴落=悪』としてはいけないことが分かります。

配当金の再投資は、下落相場のプロテクター、上昇相場のアクセル

おさらいになりますが、暴落時の配当金には

- 配当利回りが上昇し、株価下落によるダメージを緩和する

- 配当金の再投資によって、下落前よりも多くの株を買うことができる

という2つの効果があります。

これをシーゲル氏は『下落相場のプロテクター』と呼んでいます。

さらに、暴落によって再投資によって多くの株を買うことができるため、いずれくる上昇時には、

- 保有数が増えたことで、リターンが加速する

という大きなメリットがえられます。

これをシーゲル氏は『上昇相場のアクセル』と呼びます。

この『下落相場のプロテクター』と『上昇相場のアクセル』の二つの武器があるため、

- 配当金の再投資は、市場が、上げたり、下げたりのサイクルを繰り返すことで、投資家に最高のリターンをもたらす

ことになるわけです。

まとめ:「株式投資の未来」は投資家の必読書です

といた感じで、ジェレミー・シーゲル氏の著書、『株式投資の未来~永続する会社が本当の利益をもたらす~』を要約、紹介させてもらいました。

おさらいすると、

- 成長する企業、業界への投資がむくわれるわけではない

- むしろ、古く、安定する企業への投資がむくわれてきた

- 高リターンな銘柄は、割安・高配当だ

- とくに、石油、ヘルスケア、生活必需品銘柄に注目

- 配当金の再投資によって、大きなリターンが手に入る

- 配当金の再投資をすれば、暴落ですら味方にできる

といった内容が書かれています。

とはいえ、この記事で紹介させてもらったのは『株式投資の未来』の中でもごく一部で、他にも

- 株式リターンの平均回帰性

- 先進国の高齢化による危機

- 中国とブラジル

- 各国の株式投資リターン

- IP投資はもうかるのか?

- 企業にとっての悪材料は、投資家にどう影響するのか?

などをテーマにした内容が書かれており、いずれも投資家にとって『必読』と言えるでしょう。

私は、この本を繰り返し読んでおり、そのおかげで

- テスラに投資してぇえええええ!

- 自分が好きで、みんなも大好きなオリエンタルランド(東京ディズニー)を買ってしまうか!

といった、欲望をコントロールすることに成功し、着実に資産を増やし続けることに成功しています。

『人生100年』と言われるいま、株式投資とは長い付き合いになることでしょう。

その長い闘いにおいて、リターンを大きくすることを手助けしてくれる『株式投資の未来』は、『最高の相棒』になってくれると確信しています。

『本を読むこと』を投資と考えると、読書ほど”低いコスト”で”高いリターン”が期待できる投資はそうそうありません。

とはいえ、(冒頭でも書いた通り)この本は「難しい」というのが正直な感想なので、万人におススメすることはできません。

読書が苦手な方は、この記事を繰り返し読んでもらえるだけでも十分でしょう(ここならタダですし)

もし、それでも「チャンレンジしてみたい!」と思う方は、手に取ってみてはいかがでしょうか。

投資の成否は、人生の成否にも直結します。

少しでも投資リターンを上げたいと考える方は、下からどうぞ。

というわけで、メインコンテンツは以上ですが、最後におまけ程度の情報を書いておきます。

「株式投資の未来」を読むべき対象者について

「株式投資の未来」は、『全ての投資家が学ぶべき情報』が大量に載せられているため、『投資初心者~上級者の全ての人に読んでもらいたい本』であることは間違いありません。

しかし、『完全なる投資初心者』には少しばかり荷が重い内容となっているため、真っ先にお勧めする対象者は

- 投資暦が1年程度の人

- 投資についてあるていど勉強してきた人(株価収益率、機関投資家、ファンダメンタル、スタグフレーション、といった単語が理解できる人)

といったレベルの投資家になります。

とはいえ、『株式投資の未来』の内容を知っているかどうかは、『投資によるリターンに大きな影響をおよぼす』ことは間違いないため、投資初心者の方にも是非チャレンジしてもらいたい本となっています。

また、「インデックス投資だけでは満足できない!」という方にもおすすめです。

著者のジェレミー・シーゲル(Jeremy James Siegel)について

著者のジェレミー・シーゲル(1945年生まれ)は、ペンシルベニア大学(ウォートン・スクール)大学院の教授で、『ウォートンの魔術師』と呼ばれる人で、ビジネスのテレビ番組に頻繁に呼ばれ、株式市場の未来についての議論をしていることでも有名です。

シーゲル教授は、『株式投資の未来』や『株式投資』という名著を通じて

- あらゆる金融資産の中で株式の利回りが最も高い

- 投資家に利益をもたらすのは、成長企業ではなく永続する企業

といったことを、過去100年以上の膨大なデータをもとに導き出し、市場関係者を驚かせました。

2020年現在でも教授として活躍し、新型コロナによる暴落後には

「2021~2023年は年率3~4%のインフレになる」

という予想を出したり(当たってきましたねぇ…)

「今は金はいい持ち物になると信じている」

といった発言をしています。

関連記事:

何にせよ、74歳を過ぎた今でも株式市場に対する考察を求められることからも分かる通り、非常に優秀な学者です。

なお、シーゲル氏の定番といえる著書は2冊あり、

- 株式投資の未来 :「株式投資(下記)」の応用編

- 株式投資 :アメリカ株への投資の基本編

に位置づけされます。

株式投資 長期投資で成功する為の完全ガイドについてはリンク先をご参照ください。

最後の最後に私の主張

シーゲル氏はD-I-V指針での投資をおススメしていますが、私はおススメできません。

過去振り返れば、50年以上に渡って長期リターンをもたらしてきた銘柄は、D-I-V指針で選ばれた銘柄なのは間違いないでしょう。

しかし、いまはそれが通用しないと私は考えます。

なぜなら、

- D-I-V指針が、『株式投資の未来』によって表に出てきてしまったから

です。

『D-I-V指針が儲かる』と知れば、多くの人はそれに殺到することでしょう。

つまり、『D-I-V銘柄=高配当、割安銘柄』は『人気銘柄』となり、株価が上昇することになるわけです。

株価が上昇した銘柄は『D-I-V銘柄』ではなくなってしまいます。

よって、

- まともな『D-I-V銘柄』は株価が上昇して『D-I-V銘柄』でなくなり、本当にやばい『D-I-V銘柄』だけが『D-I-V銘柄』として残る

となるような気がしてなりません。

投資家は「より儲かる方法」を血眼になって探しています。

その投資家が、シーゲル氏の公開した「より儲かる方法」を見逃すはずがありません。

そして、「より儲かる方法」を皆が採用すれば、それは「普通に儲かる方法」になり、さらに人気が集まれば「儲からない方法」にすらなり得ます。

シーゲル氏も言う通り、

- 株式投資で勝つためには、人気のない安定した銘柄に投資する必要がある

のは間違いありません。

しかし、そのシーゲル氏の著書によって『D-I-V銘柄』が『人気銘柄』となってしまったのではないか、と私は思うわけです。

よって、『株式投資の未来』から多くの学びがあったことは事実ですが、

「私は、インデックス投資一筋でいこう」

という結論にいたったのでした。

本記事の内容が、本ブログの賢明なる読者達に届けば幸いです。

------------

ツイッターでは記事の公開を通知したり、投資に関係する記事を取り上げたりしています。よろしければフォローをお願いします!

本記事が少しでも良かったと思って頂けたら、以下バナーを1日1回クリック頂けると嬉しいです。よろしくお願いします!

![]()

![]()

![]()

よろしければ以下の関連する記事もご参照ください。

本ブログの読者に”最も伝えたい内容”を整理した記事です。

筆者はこの記事で紹介する本たちの力によって、

- 大きな資産を手に入れ、セミリタイア計画を遂行出来ている

と考えています。

本ほど「”低コスト”で”人生を豊かにする”道具」は他には考えられません。

関連記事