株式投資は、ほとんどの投資家にとって敗者のゲームですが、インデックス投資は勝者のゲームです。

インデックス投資のパイオニアである、ジョン・C・ボーグル氏は『インデックス投資は勝者のゲーム ~株式市場から利益を得る常識的方法~』という名著を書きのこしています。

『インデックス投資は勝者のゲーム』では、

- ほとんどの投資家が、株式投資を『敗者のゲーム』としてしまう理由

- 投資信託のコストが個人投資家にあたえるダメージの大きさ

- 配当を受けとるべきかどうか

- 必要以上に税金を払わないために

- ETFだけにあるリスク

- 人生のステージにあわせた投資スタイル

- 『良き時代』が終わるこれからの投資スタイル

といったことが書かれています。

著者であるジョン・ボーグル氏は、世界一の投資家であるウォーレン・バフェットに

「アメリカの投資家にもっとも貢献した人物は、ジョン・ボーグルであることに疑いはない」

と言わせるほどの人物です。

その、ジョン・ボーグル氏の考えがつまった『インデックス投資は勝者のゲーム』をここで要約・紹介させてもらいますので、あなたの投資リターンを押しあげる役にたててもらえれば幸いです。

<目次>

- 【要約】「インデックス投資は勝者のゲーム」から学ぶ素人投資家の道【書評】

- 世の中に魅力的な投資商品があふれているのには理由がある

- 株式投資が敗者のゲームとなってしまう理由

- 勝者となるために配当金を受け取るべきか

- 長期的な勝者を選択する方法

- ETFはトレーダーのおもちゃ

- 良き時代が終わったあとの投資投

- 株式投資のおける常識

- まとめ:インデックス投資は勝者のゲームを要約して紹介させてもらいました

- おまけ:寓話「ゴットロックス家の人々」

【要約】「インデックス投資は勝者のゲーム」から学ぶ素人投資家の道【書評】

最初に『インデックス投資は勝者のゲーム』に書かれている内容を、ざっくりとまとめてお伝えすると、下のようになります。

- 株を売買する回数をできるだけ減らせ

- 最もコストの低いファンドに集中投資しろ

- 長期的な勝者を選択しろ

- ETFには手を出すな

- インデックスファンドは市場に勝てると保証する

まさに『インデックス投資の基本』とも言える内容で、インデックス投資をしている投資家からすると「今さら読まなくてもいいか」と思ってしまう内容かもしれません。

しかし、『インデックス投資は勝者のゲーム』は2007年に出版されてからも更新をし続け、2018年に第10版が出版されるに至りました。

それは、

- ほとんどの投資家が、インデックス投資の真の姿を理解していない

- インデックス投資の理解を、もっと広げなければならない

とジョン・ボーグル氏が考えているためです。

というわけで、インデックス投資の生みの親であるジョン・ボーグル氏の考えをしっかりと理解するべく、『インデックス投資は勝者のゲーム』に書かれている内容を見ていきましょう。

世の中に魅力的な投資商品があふれているのには理由がある

まず、最初に理解してもらいたいことがあります。

個人投資家からお金をむしり取るために、魅力的な投資商品を次々と生みだしている。

ということです。

個人投資家は、投資商品(株式やETFなど)を買うときに売買手数料という『コスト』を支払うことになります。

その手数料は『商品を売る側』の儲けになります。

つまり、

- 『商品を売る側』は、儲けるために個人投資家に頻繁に売買してもらいたい。

- そのために、新しく魅力的な商品を次々と生みだしてPRする。

という状態にあるわけです。

ここが重要であることを念頭において、この先を読み進めてもられば、より理解が深まるかと思います。

株式投資が敗者のゲームとなってしまう理由

投資による勝者を『市場平均に勝ったひと』だとすると、(だいたい)半分の投資家は勝者となり、のこり半分の投資家は勝者となるはずです。

しかし、現実では多くの投資家が敗者となってしまっています。

というのも、株式市場全体のリターンと、すべての投資家のリターン平均が同じになっていないためです。

単純に考えれば、

- 市場の平均リターンが7%の年は、すべての投資家の平均リターンは7%

となるはずですが、現実ではそうではないのです。

なぜなら、投資するためには『コスト』を支払う必要があるからです。

『コスト』とは、

- 株の売買にかかる手数料

- 投資信託を持っていることでかかる信託報酬

など、金融仲介業者に支払う必要のあるコストのことです。

このコストがゼロであれば、『市場の平均リターン=すべての投資家の平均リターン』となるわけですが、このコストが足かせとなっているわけです。

具体的には、個人の取り引きであれば

- 1回の取り引きで0.1%の手数料を支払えば、年10回の取り引きで、年間コストが1.0%かかる

となり、アクティブファンド(良い銘柄を選んで投資する投資信託)へ投資しているのであれば、

- アクティブ運用の投資信託では、信託報酬として年に1.3%を支払う

- アクティブ運用の売買にかかるコストは、(おそらく)年に0.5%~1.0%になる

と、年間数%のコストを支払っていることになります。

「しょせん数%」と感じる方もいるかもしれませんが、

- 株式投資のよる平均リターンは5~7%程度と言われるため、これが1%下がる(4~6%)になれば、『リターン額』が20~15%ほど減る

ことになります。

『コストを除けば、年間100万円のリターンだった』ケースであれば、『コストを加味すると、年間80~85万円のリターンだった』と、かなりのダメージであることが分かります。

『コスト』によるダメージは複利により拡大する

また、

- 『コスト』によるダメージは、複利によってさらに大きく拡大する

という問題もあります。

その差を、『インデックス投資は勝者のゲーム』に掲載されているグラフから見てみましょう。

「1万ドルを50年間投資するとどうなるか?」を表したグラフで、2本ある線は、

- 濃黒線:年7%のリターンだったケース

- 薄黒線:コストを支払ったことで年5%のリターンとなったケース

をしめしています。

結果は見た通りで、

- 年7%リターン:50年後に29.48万ドルとなる

- 年5%リターン:50年後に11.47万ドルとなる

と、18万ドルもの差がでています。

これが『コストによるダメージ』です。

多くの個人投資家は、この『コスト』を軽視しているがために、多くの売買をし、高い手数料を支払い、『敗者』となっているのが現実です。

売買しても勝てない

とはいえ、「いや~、でも、売買しないと勝てないじゃん」と思う方もいるでしょう。

しかし、残念ながら

- 市場平均に勝とうと売買を繰り返しているプロの投資家でさえ、株式市場のリターンに負け続けている

という現実があります。

プロ投資家らは優秀で、個人投資家とは比較にならないほどの知識、経験を持っています。

しかし、

- 市場にあるお金のほとんどはプロ投資家が動かしている=市場平均はプロ投資家の平均リターン

- よって、プロの投資家が市場平均に勝つためには、自分自身に勝つ必要がある

- しかも、コストを支払ったうえで

という現実があるため、プロ投資家であっても市場平均に負けてしまうわけです。

※詳しくはこちらの記事(「敗者のゲーム」を紹介)をご参照ください。

こんな状況であるため、

- 個人投資家が勝者となるのは困難なことである

と言わざるをえません。

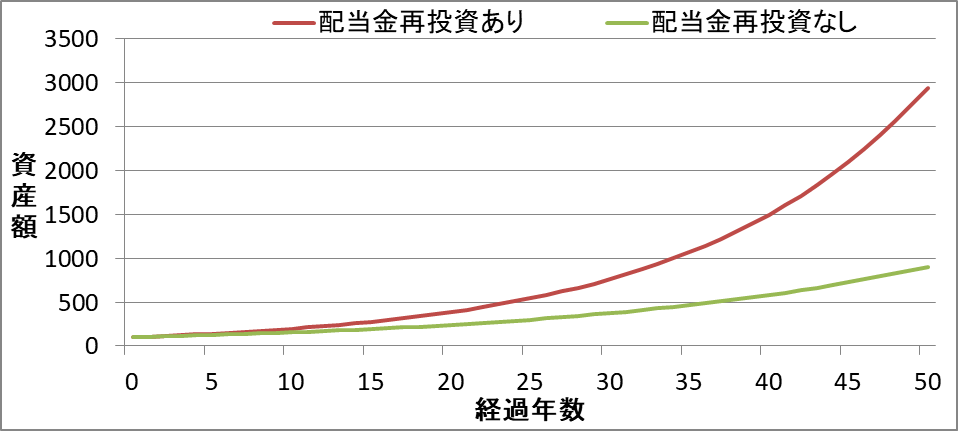

勝者となるために配当金を受け取るべきか

こちらの記事でも紹介しましたが、

- 配当金の再投資は必要不可欠である

という結論を、ジョン・ボーグル氏も説いています。

というのも、仮に100万円を投資して、

- 配当金再投資あり:年率7.0%のリターン

- 配当金再投資なし:年率4.5%のリターン

だった場合、資産は下のグラフのように増えていき、

- 圧倒的に『配当金再投資』のほうが、資産を増やすことができる

ためです。

しかし、

「ファンドマネージャは、配当収入を重視していない」

と、ジョン・ボーグル氏は指摘します。

アクティブファンドは配当収入を重視しない

なぜなら、

- 投資信託の信託報酬は、『配当収入』に影響されることなく、『ファンドの純資産』をベースに徴収するから

です。

『ファンドの純資産』を増やす手っ取り早い手段は『株価が大きく伸びる(であろう)銘柄に投資すること』で、そういった企業の配当利回りは低いです。

反対に、高配当な銘柄は株価が安定(低迷)しているケースが多く、信託報酬を増やすことにはつながりづらいです。

よって、

- アクティブファンドは配当を重視せず、『配当金再投資』によるメリットを生かすことができない

という問題があります。

実際に、

- グロース銘柄に投資するアクティブファンドは、配当金のすべてがファンドの経費によって食いつぶされる

- バリュー銘柄に投資するアクティブファンドは、配当金の58%をファンドの経費によって食いつぶされる

ということが、ジョン・ボーグル氏による調査で判明しています。

反対に、

- バリュー銘柄へ投資するイデックスファンドは、配当金の2%しか経費に食われない

- グロース銘柄へ投資するイデックスファンドは、配当金の4%しか経費に食われない

と、インデックスファンドは(経費利率が低いこともあって)、配当金の多くを再投資に回すことができています。

このような状況であることから、

- インデックス投資を活用することが、個人投資家が勝者となるための方法

であると言えます。

とはいえ、

「アクティブファンドにも色々とある。」

「優秀なアクティブファンドを選べばいいだけでしょ。」

という反論もあるでしょうから、そのあたりに付いても見ていきましょう。

長期的な勝者を選択する方法

基本的に

- 『優秀なアクティブファンド』とは、過去のリターンがすばらしいファンド

だと考えられ、実際にそういったファンドを見つけ出すことは簡単です。

適当に調べているだけでも、「○○っていうファンドは、最近すごいパフォーマンスを発揮している!」なんていう情報はいくらでも出てきます。

しかし、長期にわたって注目され続けているファンドは少なく、『過去に注目されていたファンド』のほとんどは、パフォーマンスの低迷によって消え去っています。

というのも、

- 過去の勝者が、これからも同じように高パフォーマンスを発揮できるとは限らない

ためです。

実際に、『1970年に存在していた355本の株式ファンドが、2016年時点でどうなったか?』について調査したところ、

- 355ファンド中、281ファンド(およそ80%)が消滅していた

という驚きの結果が得られました。

それどころか、

- S&P500 と同程度(+1%~ -1%)のファンドは35ファンド

- S&P500を2%以上上回るリターンを出したのは、2ファンド

- S&P500を1%~2%上回るリターンを出したのは、8ファンド

しかいませんでした。

つまり、

- 全体の87.3%は、S&P500のリターンを下回っていた

- 市場平均を超えたファンドは、全体の2.8%しかいない

というわけです。

個人投資家がアクティブ投資で勝者となるためには、この2.8%を引き当てる必要がある、と思えばファンド選びの難しさが分かるでしょう。

それでも

「いや、過去のリターンが良かったファンドを選べばいいだけでしょ」

と思う方もいるかもしれません。

しかし、そんなに甘くはありません。

一般的にはすべてのファンドが、「こうやって運用したら上手くいくだろうか?」と過去のデータを元にバックテストを行います。

そして、そのバックテストで合格したファンドだけが、世の中に登場してきます。

つまり、

- すべてのファンドは、過去のリターンが良好だった

わけで、それにも関わらずたった2.8%しか勝者となれないのです。

過去のリターンがどれだけ当てにならないか、考えるまでもありませんね。

枯草の山で針を探さず、枯草を買え

繰り返しになりますが、アクティブファンドへの投資で勝者になれる可能性は低いです。

これをジョン・ボーグル氏は、「枯れ草の山で針を探す行為だ」といい、反対に投資家へのアドバイスとして「枯れ草の山で枯れ草を買え」と提言します。

つまりは、「目に付いたもの全部買ってしまえ」=「インデックス投資をせよ」というわけです。

『全体の87.3%が市場平均を下回っていた』ということは、

- インデックス投資をするだけで、上位12.7%に入ることができる

という意味でもあります。

ほとんどの投資家にとって、これがベターな選択であることは説明するまでもないでしょう。

さて、インデックス投資するためには、

- 投資信託

- ETF

のどちらかから選択することになりますが、ジョン・ボーグル氏は、「ETFはトレーダーのおもちゃだ」と批判し、『インデクス投資は勝者のゲーム』でその理由を説明しています。

ETFはトレーダーのおもちゃ

ETFとは、『上場投資信託』のことで

- 市場で気軽に売買できる

という特徴があります。

ETFを買ったまま放置するのであれば、投資信託によるインデックス投資となんら変わらないリターンをもたらす商品です。

反対に、売買を繰り返せば、手数料がかさみ、リターンを押し下げていく商品です。

であるのにも関わらず、

- ETFの所有者たちは、頻繁にETFを売買している

のが現状です。

実際に、2016年には『ETFの回転率が1000%近くだった』ということが分かっています。

時には、ETFの取引量がアメリカ株式市場での取引全体の40%にも到達することがあるほどです。

この頻繁な売買により、ETFへ投資している投資家のリターンが押し下げられています。

インデックス投資信託であれば、『個人投資家のリターン≒インデックスファンドのリターン』となるケースが多いですが、

ETF上位20本を調査すると、

- ETFに投資している個人投資家のリターンは、ETF本体のリターンより5%も低かった

という事実が分かりました。

ジョン・ボーグル氏の生み出したインデックスファンドは、すべての投資家に市場平均のリターンをもたらす素晴らしい商品です。

しかし、その後にインデックスファンドを参考に誕生したETFは、インデックスファンドを『投資家のおもちゃ』につくり変えたのです。

ジョン・ボーグル氏からしたら無念でしょうが、ETFのリターンを見る限りそうなってしまっているのが事実です。

ETFがおもちゃにされている状況から察するに、ETFには『短期売買したくなる魔力』があるのかもしれませんね。

さて、続いては「株式のリターンは、今後下がるかもしれない」というボーグル氏の考えも見ていきましょう。

良き時代が終わったあとの投資投

ジョン・ボーグル氏は「良き時代はもはや続かない」と明言しています。

そして「リターンが下がる前提で計画を立てるのが賢明」と言います。

ジョン・ボーグル氏がバンガードが設立した1974年からの43年間、株式市場がもたらしたリターンは、企業が出したリターンを上回っています。

具体的には、

- S&P500企業の利益(配当金を配る前)の成長率は、年8.8%

- 投資家へのリターンは、年11.7%

となっており、

- 企業は年間8.8%しか成長していないのに、投資家はそれを超えるリターンを手にしている

わけです。

つまり、この差分(2.9% = 11.7 - 8.8)は『企業の成長とは関係のないところで生まれる、投機的リターンである』と言え、

- (平均すると)年間2.9%ずつ、株式が割高になっている

という状況にあります。

実際に、株価が割高かどうかをはかる代表的な指数であるPER(株価収益率)は、この43年間で7.5倍→23.7倍にまで膨れ上がっています。

そして、

- 株式が割高となったことで、株式投資によるリターンは下がる

というジョン・ボーグル氏の結論にいたるわけです。

これからの年間リターン予想

そのうえで、ジョン・ボーグル氏は

- これからの投資リターンは、年間4%程度になる

と予想しています。

これは、

- 企業の成長によるリターン:6%

- 投機リターン:-2%

- 合計:4%

という計算によるものです。

投機リターンがマイナスとなっているのは、

- 「企業の成長以上に株式リターンが大きかった」という異常事態は続かない

という考えのもと、

- 割高となった株価が、適切な水準にまで下がっていく

と予想しているためです。

これからの投資法

市場平均のリターンが低くなれば、信託の多いアクティブファンドへの投資はより厳しいものとなります。

というのも、

- 市場リターンが10%で、信託報酬が2%であれば、投資家が手にする利益は8%となり、市場リターンから2割欠いただけのダメージで済む

- 市場リターンが5%で、信託報酬が2%であれば、投資家が手にする利益は3%となり、市場リターンから4割も欠くこととなる

ためです。

つまり、

- 市場リターンが低迷するであろうこれからこそ、極めてコストの低いインデックスファンドを選択することが重要となる

わけです。

株式投資のおける常識

最後に、インデックス投資は勝者のゲームに書かれている『株式投資における常識』を紹介したいと思います。

- できるかぎり早い時期に投資を始め、定期的にそこから資金を引き揚げ続けなければならない

- 投資にはリスクが伴う。しかし、もし投資をしなければ、将来、経済的な困難に見舞われるであろう。

- 株式や債券市場のリターンの源泉を知ること、それこそが賢明なる行動の始まりとなる。

- 個別銘柄を選択することに伴うリスク、資産運用会社や投資スタイルを選択することに伴うリスクは、伝統的なインデックスファンドが提供する最大限の分散を通じて打ち消すことができる。残るのは市場のリスクだけである。

- 長期的にはコストがものを言う。そして、それらを最小化させなければならない。

- 税金は重要であり、それもまた最小化させなければならない。

- 市場に打ち勝つことや市場のタイミングをうまく計ることはできないということを理解するには自己否定が必要になる。ごく少数の者には有効でも、多くの者には有効でないことがある。

- 最後に、われわれはわれわれが知らないことを知っている。われわれの世界が明日どうなるかは分からないし、10年後はどうなるかはもっと分からない。しかし、賢明なるアセットアロケーションと賢い投資選択をすることで、必ず訪れる落とし穴に備えることができるし、それを乗り越えることができる。

肝に銘じたいと思います。

まとめ:インデックス投資は勝者のゲームを要約して紹介させてもらいました

といった感じで、『インデックス投資は勝者のゲーム』より重要な部分を抜粋・要約して記事にさせてもらいました。

まとめると、

- 『商品を売る側』は、魅力的な商品を生み出し続けることで、個人投資家から利益をむしりとっている

- 実際に、個人投資家のほとんどは、多くのコストを支払うことで敗者となってしまっている

- いっけん小さく見えるコストも、投資期間が長くなればなるほどにダメージが大きくなる

- 市場平均に勝ちうる商品を探すのは困難であることから、すべてを買うという選択をするべきだ

- ETFは、コストをむしりとられるための『おもちゃ』だ

- 良き時代が終わるこれからこそ、インデックス投資するべきだ

といった感じになります。

なお、この本には他にも、

- 投資信託が公表しているリターンを投資家が手にすることがめったにない理由

- 昨日の勝者が、明日の敗者となってしまう理由

- 債券ファンドについての考え方

- 新しいパラダイム

- ベンジャミン・グレアムならインデックス運用をどう考えるか

- 投資を始めるとき、資産を積み上げるとき、引退するとき、引退後のアセットアロケーション

- 長期投資に耐えるためのアドバイス

といったことが書かれています。

また、この本では「私の言葉だけを信じる必要はない」というパートが各章にもうけられていて、

- ウォーレン・バフェット

- バフェットの師ベンジャミン・グレアム

- 『ウォール街のランダムウォーカー』の著書であるバートン・マルキール

- イェール大学寄付基金の最高投資責任者デビッド・スウェンセン

- マゼランファンドのピーター・リンチ

- ノーベル経済学賞受賞者のポール・サミュエルソン

- ブラックロックの債券部門の責任者ピーター・フィッシャー

- ジョージ・W・ブッシュ政権の経済諮問委員会の委員長グレゴリー・マンキュー

といった著名人の言葉が紹介されており、ジョン・ボーグル氏の主張が確かなものであることを後押ししています。

すでにインデックス投資をしている方が、この本を読んだからといって投資リターンが大きく改善するようなことはないかもしれません。

しかし、インデックス投資の新の姿を知りたい方は、名著『ンデックス投資は勝者のゲーム』読んでみてはいかがでしょうか。

『インデックスファンドの生みの親』であるジョン・ボーグル氏の言葉は重いですよ。

おまけ:寓話「ゴットロックス家の人々」

おまけとして、『インデックス投資は勝者のゲーム』で紹介されている、面白い寓話を紹介します。

ゴッドロックス一族と言う、アメリカ株式の100%を保有している裕福な一族が存在しており、それによってアメリカ企業の得られる利益の100%を一族が得ることができていた。

しかしある日、「私に任せてもらえれば、他のいとこ達よりも大きな利益を得られますよ」と説く助言者が現れ、ゴットロックス一族のある人はその助言者に資産運用を任せることとした。

それ以降、ゴットロックス一族全体が得られる利益が減少していることが判明した。

それは助言者が「運用手数料」 としてゴットロックス一族の資産を受け取っていたためだ。

ゴットロックス一族は「資産の増加ペースが落ちている」という事実に気づき、対策として新たな助言者を雇いつつ、株式の投資先を見直し投資しなおすこととした。

その結果、ゴットロックス家の資産増加ペースはさらに減少することとなった。

それは、新たな助言者への「運用手数料」を支払っているだけでなく、保有株式の見直しによって売買手数料を支払うこととなったためだ・・・

このように、資産運用は間に介入者が入れたり、株式の売買を行ったりと、動けば動くほど運用による利益が減少することとなります。

なおその助言者は、例え不景気によって株価が大暴落し、ゴットロックス一族の資産が半分になろうとも、「運用手数料」をかすめ取り続けます。

この寓話からも

- 個人投資家は、おとなしく低コストなインデックス投資を続けることが、ベターな選択肢である

ということがよく分かりますね。

以下をクリック頂けると大変嬉しく、励みになります。

![]()

![]()

![]()

よろしければ以下の関連する記事もご参照ください。

本ブログの読者に”最も伝えたい内容”を整理した記事です。

筆者はこの記事で紹介する本たちの力によって、

- 大きな資産を手に入れ、セミリタイア計画を遂行出来ている

と考えています。

本ほど「”低コスト”で”人生を豊かにする”道具」は他には考えられません。

今後も世界人口は増加を続けることで経済成長に期待できますが、人口増大による問題とも直面することとなりそうです。

貧しい人々を助けることで世界経済の発展を加速することが可能です。

まさに「情けは人の為ならず」です。

世界一の投資家といっても過言ではないウォーレン・バフェット氏の語録集です。

やはり成功者の言葉には重みがあります。

関連記事